С 06.04.2019 применяется новый профессиональный стандарт «Бухгалтер», утв. приказом Минтруда от 21.02.2019 № 103н. Прежний (из приказа от 22.12.2014 № 1061н) отменили.

В частности в новом стандарте:

- Более строгие требования к стажу главбухов: не менее 7 лет в бухучете и финансах при среднем профессиональном образовании и не менее 5 лет, если образование высшее. Раньше требовалось 5 лет и 3 года в бухгалтерии из последних 7 и 5 лет работы соответственно.

- Определены лимиты часов на программы повышения квалификации главбухов: не менее 120 часов за три последовательных календарных года, но не менее 20 часов в каждый год.

- В функции главбухов включено:

- составление и представление бухотчетности по фирмам с обособками;

- составление и представление консолидированной отчетности;

- оказание услуг по ведению бухучета и составлению бухотчетности, в т. ч. по постановке, восстановлению учета, консультированию.

Введены новые возможные наименования должностей, профессий в зависимости от трудовых функций:

- бухгалтер I и II категории;

- начальник (руководитель, директор) отдела (управления, службы, департамента) бухгалтерского учета;

- начальник (руководитель, директор) управления (службы, департамента) консолидированной финансовой отчетности;

- директор по операционному управлению;

- директор по бухгалтерскому аутсорсингу;

- коммерческий директор;

- директор по развитию бизнеса.

Смотрите наш образец трудового договора с главным бухгалтером.

См. также: «Главный бухгалтер в отпуске – кто подписывает документы».

Профессиональный стандарт «Бухгалтер»

Данный стандарт разработан ИПБ России, одобрен Минфином России и утвержден приказом Минтруда России от 21.02.2019 № 103н (зарегистрирован в Минюсте России 25 марта 2019 года № 54154).

Стандарт вступил в силу с 6 апреля 2019 года.

Материалы по применению профессионального стандарта

ИПБ России — основной разработчик профессионального стандарта «Бухгалтер» — обеспечил процесс актуализации и сопровождал проект на всех его этапах. Поэтому ИПБ России начинает серию публикаций, которые помогут работодателям и самим бухгалтерам воспользоваться всеми преимуществами новой редакции стандарта и «расшить» узкие места, связанные с применением проф. стандартов. Материалы подготовлены экспертами ИПБ России и основаны на вопросах, поступавших разработчику, а также учитывают нюансы обсуждений, которые более двух лет велись на разных площадках.

Выделим основные и наиболее значимые изменения актуализированного профессионального стандарта «Бухгалтер»

- Для работников бухгалтерских служб предусмотрено 4 квалификационных уровня (в прежней редакции их было 2). Таким образом, в зависимости от характера выполняемых трудовых функций и действий, а также степени полномочий и ответственности квалификация бухгалтеров дифференцируется от 5 до высокого 8 уровня. Новые 7 и 8 квалификационные уровни предназначены для работников бухгалтерских служб экономических субъектов, имеющих сложную организационную структуру, крупных холдингов и бухгалтерских аутсорсинговых компаний.

- Введение дополнительных квалификационных уровней обеспечит учет специфики работы руководителей бухгалтерских служб, которая заключена в повышенной сложности и сопровождается повышенной ответственностью, а также поможет совершенствовать образовательные программы для бухгалтеров.

- Внесены уточнения в квалификационные требования к работникам 5 и 6 уровня, которые помогут руководителям бухгалтерских и кадровых служб в определении потребности в повышении квалификации бухгалтеров.

- Закреплено требование повышения квалификации в объеме не менее 120 часов за 3 года для работников бухгалтерских служб, начиная с 6 уровня. Это требование, аналогичное требованию, установленному для аудиторов, закрепит фактически сложившуюся практику, поскольку бухгалтер обязан быть в курсе постоянно меняющегося законодательства.

Другие материалы

- Рекомендации по применению профессиональных стандартов в организации доступны на нашем сайтеНа нашем сайте размещены Рекомендации по применению профессиональных стандартов в организации, разработанные ФГБУ «Всероссийский научно-исследовательский институт труда» Минтруда России.

- Оценка полноты и качества профстандарта «Бухгалтер»: итогиРабочая группа по оценке полноты и качества профессионального стандарта «Бухгалтер», сформированная Комиссией по профессиональным квалификациям в области бухгалтерского учета, подвела итоги опроса работодателей. Этот опрос рабочая группа проводила в соответствии с решением комиссии от 3 июня 2016 года.

- Профстандарт «Бухгалтер» действует уже полтора года. ИПБ России, как разработчик этого документа, обязан проводить мониторинг его применения. Анализ показал, что применение профстандарта вызывает немало вопросов как у работодателей, так и работников бухгалтерских и финансовых служб. Эти вопросы мы обсудили в ходе круглого стола.

- Все государственные учреждения должны утвердить планы-графики внедрения профстандартовОб этом сообщила заместитель Министра труда и социальной защиты РФ Любовь Ельцова на семинаре, посвященном применению профессиональных стандартов, который организовал Минтруд России для федеральных органов исполнительной власти и их подведомственных учреждений.

- В профстандарт «Бухгалтер» будут внесены изменения22 апреля 2016 года решением Совета по профессиональным квалификациям финансового рынка утверждена новая редакция разделов 3.1 и 3.2 профессионального стандарта «Бухгалтер». Данная редакция была подготовлена ИПБ России.

- Открытый вебинар по вопросам системы профессиональных квалификаций30 марта 2016 года в РСПП состоялся первый открытый вебинар по вопросам системы профессиональных квалификаций.

- Закон о независимой оценке квалификации поступил в ГосдумуЗаконопроект предусматривает формирование объединениями работодателей и профсоюзами системы независимой оценки квалификации на соответствие профессиональным стандартам, основанной на доверии к качеству этой оценки со стороны работодателей и граждан.

- Минтруд России разъяснил, как применять профстандартыНа сайте Минтруда России размещена информация, посвященная вопросам применения профессиональных стандартов. В документе, в частности, указывается, что государственным и муниципальным организациям, следует провести анализ профессиональных компетенций работников на соответствие профессиональным стандартам.

- Расходы на оценку квалификации можно будет учесть при налогообложенииНа заседании Правительства РФ, которое состоялось 24 марта 2016 года, рассматривался вопрос о формировании национальной системы профессиональных квалификаций. Как следует из доклада министра труда и социальной защиты РФ М.А. Топилина, подготовлено несколько законопроектов, которые должны положительно сказаться на процессе внедрения профессиональных стандартов.

- Кто и как будет определять, что квалификация бухгалтера соответствует требованиям профстандарта «Бухгалтер»?В настоящее время в стране создается национальная система профессиональных квалификаций. Указом Президента РФ от 16 апреля 2014 года № 249 образован Национальный совет при Президенте РФ по профессиональным квалификациям.

- Обязательно ли бухгалтерам подтверждать свою квалификацию в соответствии с профессиональным стандартом «Бухгалтер»?В настоящее время законодательная основа национальной системы профессиональных квалификаций продолжает формироваться. Часть нормативных правовых актов уже принята, другая часть находится в процессе обсуждения.

- «Квалификация специалиста, прошедшего нашу аттестацию, соответствует требованиям профстандарта „Бухгалтер“» — интервью президента ИПБ России Л. И. ХоружийО причинах, по которым ИПБ России выступил с инициативой самостоятельно разработать профессиональный стандарт «Бухгалтер», перспективах его применения, системе аттестации Института, основанной на этом профстандарте, мы беседуем с президентом ИПБ России Людмилой Ивановной Хоружий.

- ИПБ России проводит цикл совещаний и вебинаров по применению профстандарта «Бухгалтер»Дирекция ИПБ России проводит вебинары и встречи с руководителями и сотрудниками УМЦ и ТИПБ по вопросам утверждения в качестве основы для проведения профессиональной аттестации ИПБ России профстандарта «Бухгалтер».

- Репортаж о круглом столе «Применение профессионального стандарта „Бухгалтер“ экономическими субъектами России»25 февраля 2015 года состоялся круглый стол «Применение профессионального стандарта „Бухгалтер“ экономическими субъектами», который был организован ИПБ России. Целью круглого стола было разъяснение положений и логики разработки профстандарта со стороны ИПБ России, а также обсуждение порядка применения стандарта и его дальнейшего развития.

Поделиться

Финансовый учет и анализ

Основы бухгалтерского учета

Учет денежных средств в организациях бюджетной сферы. Повышение квалификации, код А, 20 ак. часов

Бюджетирование и управленческий учет в организации

Бухгалтерский учет и УСН (Учет при упрощенной системе налогообложения) (комплексный курс)

1C: Общепит 8

Налог на добавленную стоимость (НДС). Повышение квалификации, код В. 46 ак. часов

Бухгалтерский учет и налогообложение

IIKO — автоматизация ресторанного бизнеса

Расчеты с подотчетными лицами в организациях бюджетной сферы. Повышение квалификации, код А, 20 ак. часов

Основы бухгалтерского учета для руководителей организаций

Бухгалтерский учет для начинающих

Учет аренды и лизинга. Как работать по новым правилам

Бухгалтерский учет и УСН (Учет при упрощенной системе налогообложения) с использованием программы 1С: Бухгалтерия 8.3 (комплексный курс)

Практический бухгалтерский учет для главных бухгалтеров

Бухгалтерский и налоговый учет, отчетность, налоговое планирование при ОСНО. Профпереподготовка, коды А, В, С, D, 288 ак. часов

Бухгалтерский учет и налогообложение с использованием программы 1С: Бухгалтерия 8.3 (комплексный курс)

Учет основных средств и нематериальных активов. Повышение квалификации, код А, 32 ак. часа

Управленческий учет на предприятии и бюджетирование

Бухгалтерский и налоговый учет, финансовая отчетность и планирование при УСН. Профпереподготовка, коды А, В, С, 272 ак. часа

Учет денежных средств и расчетных операций. Повышение квалификации, код А. 40 ак. часов

Бухгалтерский учет при ОСНО. Профпереподготовка, код А. 256 ак. часов

Бухгалтерский учет. Профпереподготовка, код А. 256 ак. часов

2.2.1. Новое в бухгалтерском учете и налогообложении государственных (муниципальных) учреждений

Бухгалтерский учет при ОСНО. Повышение квалификации, код А, 136 ак. часов

Лучшие курсы бухгалтеров-калькуляторов общественного питания

Андрей, г Москва

Базырина Мария Александровна, г Кемерово, Кемеровская область

Антон Васильевич, г Москва

Федоренко Ника, г Москва

Сергей Волков, г Симферополь, Крым

Мария, г Самара, Самарская область

Анна, г Донецк, Ростовская область

Константин, г Санкт-Петербург

Алексей, г Москва

Пользователь, г Москва

Часто задаваемые вопросы по курсам для бухгалтеров-калькуляторов общественного питания

Курсы подойдут как начинающим бухгалтерам, так и бухгалтерам с опытом, желающим изменить свою направленность.

Что такое предприятие общественного питания?

Недостатки бесплатных курсов

Преимущества платных курсов

Сколько я смогу зарабатывать?

Сколько времени займет обучение?

Получу ли я диплом или сертификат?

Смогу ли я трудоустроиться после прохождения курсов?

ТОП лучших онлайн-курсов бухгалтеров-калькуляторов общественного питания

В рамках курса:

- Использование теоретических знаний бухгалтерского учета в реальной работе.

- Работа с большими массивами данных в Excel.

- Настройка программы 1С:Бухгалтерия 8.3 под тип предприятия.

- Использование надстроек и макросов для решения нестандартных задач.

- Ведение учета основных бухгалтерских операций и формирование отчетов.

- Автоматизация процессов заполнения документов и регистрации хозяйственных операций.

Обучение бухгалтерскому учету, стандартам МСФО и анализу финансовой отчетности для всесторонней оценки состояния компания.

- работать с бухгалтерскими отчетами, счетами, субсчетами и планом счетов;

- работать с расчетным счетом и создать авансовый отчет по расходам;

- оформлять кассовые документы и работать с ними в 1С;

- работать с краткосрочными и долгосрочными обязательствами.

- работать с оборотными активами;

- формировать резервный фонд.

1. Агрегатор онлайн-курсов

- Освойте современную профессию

- Большой выбор курсов

2. Рейтинги онлайн-школ

- ТОП школ по любому направлению

- Рейтинги школ

3. Реальные отзывы учеников

- Выбирайте лучший курс по отзывам реальных учеников

- Отзывы о школах

Профстандарт бухгалтера бюджетного учреждения 2021 года пока вызывает только вопросы и настороженность со стороны бухгалтеров. Постараемся разобраться, так ли страшен профстандарт бухгалтера, уже несколько лет как обязательный для всех бюджетных учреждений, как его представляют.

Когда начнется проверка на соответствие профстандарту бухгалтеров бюджетных учреждений

Прежде всего напомним, что с 01.07.2016 начали действовать следующие законодательные акты:

- закон от 02.05.2015 № 122-ФЗ, добавивший в ТК РФ ст. 195.2 «Порядок разработки и утверждения профстандартов» и ст. 195.3 «Порядок применения профстандартов»;

- постановление Правительства РФ от 27.06.2016 № 584 «Об особенностях применения профессиональных стандартов государственными учреждениями».

Именно с этой даты государственные предприятия и организации с долей государства, превышающей 50%, начали подготовку к проверке квалификации своих работников на соответствие профстандартам. Соответствующий подготовительный этап необходимо было завершить к 01.01.2020 (п. 2 постановление Правительства РФ от 27.06.2016 № 584). Подготовка могла быть закончена и раньше на усмотрение госучреждения. После окончания подготовки началась проверка квалификации госслужащих на соответствие действующим профстандартам. С 01.01.2020 эта проверка стала обязательной для работников всех бюджетных учреждений без исключения. А так как в реестре действующих профстандартов имеется и профстандарт «Бухгалтер», утвержденный приказом Минтруда РФ от 21.02.2019 № 103н, то обязательной проверке подвергнутся все действующие и будущие работники бухгалтерии бюджетных организаций.

На практике процесс подготовки к проверке по профстандарту может быть достаточно долгим. Не исключено, что самое интересное — проверка квалификации по профстандарту — начнется именно тогда, когда бухгалтера госучреждений и думать забудут про относительно недавние нововведения.

Зачем бюджетным учреждениям нужно проверять бухгалтеров на соответствие профстандарту?

В глобальном отношении введение профстандартов связано с необходимостью максимального приближения результатов профессионального образования к требованиям реального рынка труда.

Если же смотреть с более приземленной точки зрения, то проверка на соответствие профстандарту поможет лучше организовать работу бухгалтерии. Так, для бюджетных учреждений, как и для других организаций, проверка бухгалтеров на соответствие новым профстандартам позволит выявить работников, которые не успевают приспособиться к ускоряющейся автоматизации учета и постоянно меняющимся требованиям законодательства. Вынесение объективной оценки даст бухгалтерам возможность переобучиться, доучиться либо перевестись на другую более подходящую для них должность. Итогом должны стать оптимизация рабочего процесса и распределение нагрузки между работниками бухгалтерии. Чтобы не было ситуаций, когда работают два бухгалтера, один из которых отлично знает компьютерные программы по бухучету, но плохо ориентируется в тонкостях бухгалтерских операций, а второй — наоборот. При работе в тандеме они практически выполняют работу одного бухгалтера. Обучив одного бухгалтера пользованию компьютерными программами и отправив второго на получение дополнительного образования по бухучету, можно получить двух полноценно работающих бухгалтеров. Соответственно, обязанности бухгалтерии будут выполняться более быстро и качественно.

Именно такие выводы напрашиваются при сравнительном анализе положений нового профстандарта бухгалтера и описаний бухгалтерской профессии в квалификационном справочнике, утвержденном постановлением Минтруда РФ от 21.08.1998 № 37. Также стоит отметить, что новые стандарты стали более структурированными и приближенными к действительности.

С подробными описаниями базовых положений профстандарта «Бухгалтер» вы можете ознакомиться в наших статьях:

Как будет проводиться проверка бухгалтера бюджетного учреждения

Многочисленные объявления, предлагающие быстро и недорого (или дорого) пройти проверку на соответствие профстандарту бухгалтера и получить соответствующий сертификат, — это не что иное, как предложение купить красивую бумажку, которая никакой ценности для бухгалтеров не представляет. Особенно для бухгалтеров бюджетных учреждений.

Поясним, почему. Во-первых, проверять на соответствие профстандарту могут только специализированные центры оценки квалификаций, зарегистрированные в реестре национального агентства развития квалификаций. Отметим, что на практике они получили возможность функционировать после 01.01.2017, когда в силу вступили:

- закон от 03.07.2016 № 238-ФЗ «О независимой оценке квалификации»;

- закон от 03.07.2016 № 239-ФЗ, вносящий изменения в ст. 187 и ст. 196 ТК РФ.

Во-вторых, в постановлении Правительства РФ от 27.06.2016 № 584 указано, что мероприятия по проверке квалификации работников по профстандартам должна проводиться силами бюджетных организаций и за счет средств соответствующих бюджетов (п. 6). После 01.01.2017 это положение подтвердилось положениями п. 4 ст. 1 закона от 03.07.2016 № 238-ФЗ, который указывает на то, что независимая, т. е. сторонняя, оценка в отношении работающих госслужащих и претендентов на государственные должности не производится. Следовательно, для бюджетных работников обязательная проверка на профстандарт должна проводиться бесплатно самим государственным предприятием, на котором они работают или куда устраиваются на работу.

Поэтому никаких проверок на соответствие профстандартам, предлагаемых различными фирмами, бухгалтерам бюджетных организаций проходить не надо.

Каждое бюджетное учреждение должно устанавливать свой порядок проверки бухгалтеров на соответствие профстандартам. Разрабатываться этот порядок может и в течение нескольких дней, и на протяжении нескольких лет. Следует иметь в виду, что у госучреждений уже прошел «льготный» подготовительный период — до 01.01.2020. До этой даты они должны были подготовить и реализовать действенную систему по проверке квалификации своих работников на соответствие единым профстандартам. Необходимо, чтобы данная система была утвержденной к тому моменту, когда начнется непосредственно сама квалификационная проверка.

Оформите пробный бесплатный доступ к «КонсультантПлюс» и ознакомьтесь с памяткой по применению профстандарта «Бухгалтер», где сжато и структурировано указаны требования к бухгалтеру, кто должен применять профстандарт, а также даны ссылки на нормативную базу.

Может ли бюджетное учреждение уволить бухгалтера за несоответствие профстандарту?

Допустим, что бухгалтер госучреждения получил неудовлетворительный результат по итогам проведенной проверки на соответствие профстандартам. В таком случае возможны следующие варианты развития событий:

С особенностями получения работником дополнительного профессионального образования с помощью фирмы ознакомьтесь в нашей статье «Ст. 196 ТК РФ: официальный текст».

- Если уже имеющий профессиональный опыт бухгалтер не пройдет проверку на уровень профессиональных знаний и умений, то работодатель вправе предложить ему 3 пути:

прохождение курсов повышения квалификации и повторную проверку полученных знаний;перевод на другую, более подходящую должность;увольнение на основании п. 3 ст. 81 ТК РФ по причине несоответствия занимаемой должности, которое возможно в том случае, если бухгалтер отказывается от вышеперечисленных предложений или на предприятии нет подходящих вакансий. - прохождение курсов повышения квалификации и повторную проверку полученных знаний;

- перевод на другую, более подходящую должность;

- увольнение на основании п. 3 ст. 81 ТК РФ по причине несоответствия занимаемой должности, которое возможно в том случае, если бухгалтер отказывается от вышеперечисленных предложений или на предприятии нет подходящих вакансий.

Для бухгалтеров-новичков локальными актами организаций может быть предусмотрено освобождение от прохождения проверки на квалификацию на определенный промежуток времени, например на период испытательного срока.

Как видим, предстоящая проверка на соответствие профстандартам вполне может стать причиной для увольнения. Поэтому, если вы работаете бухгалтером или планируете устроиться на эту должность в бюджетном учреждении, но при этом не совсем уверены в своих знаниях, рекомендуем вам уже сейчас подготавливаться к обязательной проверке на соответствие профстандарту.

Итоги

С 01.07.2016 профстандарт бухгалтера перешел в категорию обязательных для применения бюджетными учреждениями, перечисленными в постановлении Правительства РФ от 27.06.2016 № 584. Но это не означает, что стало нужно срочно покупать сертификаты соответствия профстандартам, получать второе высшее образование при имеющемся внушительном стаже бухгалтерской работы и готовиться к массовому увольнению. До 01.01.2020 бюджетные учреждения должны были провести подготовку базы для проведения обязательной проверки соответствия профстандартам. Сама проверка для бюджетных работников будет бесплатной. Безотносительно момента ее проведения бухгалтерам нужно просто обновлять свои знания и продолжать практиковаться в своей работе.

“Профессиональные стандарты и квалификации”

(Материал подготовлен специалистами КонсультантПлюс)

ПРОФЕССИОНАЛЬНЫЕ СТАНДАРТЫ И КВАЛИФИКАЦИИ

В справочной информации содержатся:

1. Профессиональные стандарты

2. Профессиональные квалификации.

Профессиональные стандарты обязательны к применению работодателями в части требований к квалификации, необходимой работнику для выполнения определенной трудовой функции, если они установлены Трудовым кодексом Российской Федерации (далее – ТК РФ), другими федеральными законами или иными нормативными правовыми актами Российской Федерации (ч. 1 ст. 195.3 ТК РФ).

Характеристики квалификации, которые содержатся в профессиональных стандартах и обязательность применения которых не установлена в соответствии с ч. 1 ст. 195.3 ТК РФ, могут использоваться работодателями в качестве основы для определения требований к квалификации работников с учетом особенностей выполняемых ими трудовых функций, обусловленных применяемыми технологиями и принятой организацией производства и труда (ч. 2 ст. 195.3 ТК РФ).

Для определения соответствия квалификации работника или лица, претендующего на осуществление определенного вида трудовой деятельности, положениям профессионального стандарта или квалификационным требованиям, установленным федеральными законами и иными нормативными правовыми актами Российской Федерации, проводится независимая оценка квалификации (п. 3, п. 7 ст. 2, ст. 4 Федерального закона от 03.07.2016 N 238-ФЗ “О независимой оценке квалификации” (далее – Закон N 238-ФЗ).

Порядок проведения независимой оценки квалификации установлен ч. 2 ст. 1 Закона N 238-ФЗ. При его применении следует учитывать исключения, предусмотренные в ч. 3, ч. 4 ст. 1, и ст. 11 указанного Закона.

В любом предприятии общепита, от маленькой забегаловки до престижного ресторана, одной из основных статей затрат являются продукты. Именно их учетом и занимается бухгалтер-калькулятор. От того, насколько оптимально организована его работа, во многом зависят результаты деятельности фирмы. Рассмотрим, как составить должностную инструкцию бухгалтера-калькулятора, чтобы учесть все нюансы и предотвратить возможные проблемы.

Что делает бухгалтер-калькулятор

На первый взгляд работа бухгалтера-калькулятора укладывается в стандартную схему: учет материалов и расчет себестоимости готовой продукции.

Но в данном случае материалы — это продукты, а готовые изделия — различные блюда. Поэтому учет в общепите связан с рядом особенностей. Сложности начинаются уже на этапе поступления «материалов». Один и тот же вид продукта может закупаться в упаковках разного веса или в таре различной емкости.

Однако не следует заводить отдельную номенклатурную позицию на каждый вариант упаковки. Одному виду продукта должна соответствовать одна строка номенклатуры, в которой указывается вес поступившего сырья, независимо от того, сколько вариантов его упаковки фактически присутствует на складе.

Кроме того, поступившее сырье еще до начала приготовления блюд может «превратиться» в два или более «новых» вида. Это относится в первую очередь к разделке мяса и рыбы: из целой туши или рыбины в итоге получаются филе, суповой набор, фарш и т.п.

Бухгалтер, который учитывает продукты, должен хорошо разбираться в технологических процессах приготовления блюд. В противном случае ему придется полностью полагаться на информацию, предоставляемую поварами. А не секрет, что недобросовестные работники кухни нередко пользуются отсутствием контроля и «создают» излишки продуктов, которые затем используют в своих целях.

Бухгалтеру нужно разбираться и в том, какие продукты можно заменить другими и в какой пропорции. Также важно знать допустимые проценты отхода, которые зависят как от качества исходного сырья, так и от особенностей приготовления самого блюда.

Например, такой известный всем и простой продукт как картофель — далеко не прост в учете. У молодого картофеля кожура тоньше, а значит и процент отходов при чистке будет меньше. Это нужно учитывать при закупках, производимых в летний период. А если поступил картофель низкого качества, то это дополнительно повышает процент брака, т.к. кроме кожуры, нужно будет удалять и различные дефекты: потемнения и т.п.

Требования к бухгалтеру-калькулятору

Требования к бухгалтеру, работающему в ресторане или другом предприятии общественного питания, не ограничиваются стандартными знаниями в области бухучета: нормативная база, счета, проводки и т.п. Конечно, специалист по учету обязан все это знать, но он должен быть готов и к дополнительным трудностям, примеры которых приведены в предыдущем разделе.

Поэтому желательно, чтобы такой специалист не просто имел экономическое образование, а закончил учебное заведение, в котором есть специальное направление, связанное с учетом в общественном питании.

Если такого специализированного образования нет, то его могут заменить курсы переподготовки или опыт работы на других предприятиях общепита. Новичка без опыта и соответствующей подготовки могут взять только в крупную компанию, где есть возможность выделить ему наставника и дать время на адаптацию.

Должностные обязанности бухгалтера-калькулятора в общепите

Для реализации своих функций бухгалтер-калькулятор выполняет следующие обязанности:

- Учет поступивших продуктов и других необходимых для приготовления блюд материалов.

- Расчет технологических и калькуляционных карт на блюда. Корректировка указанных документов при изменении закупочных цен, состава меню или техпроцессов.

- Определение цен на готовую продукцию.

- Учет реализованной продукции.

- Участие в инвентаризациях.

Права сотрудника

Любой сотрудник обладает стандартным набором прав, предусмотренным ст. 21 ТК РФ. Рабочее место должно соответствовать установленным нормам, оплата труда — не быть ниже минималки и выплачиваться своевременно, время работы и отдыха также регламентируется и т.п.

Но, т.к. должностная инструкция в первую очередь ориентирована на описание функциональных обязанностей работника, то базовые права в ней указывают редко.

Как правило, положения ТК РФ отражаются в трудовом или коллективном договоре, а должностная инструкция содержит более конкретные виды прав, которые непосредственно помогают работнику выполнять трудовые обязанности:

- Доступ к необходимой информации.

- Ознакомление с решениями руководства, касающимися его деятельности.

- Внесение предложений по улучшению организации труда в рамках своей компетенции.

- Подписание отдельных видов первичных документов.

Ответственность бухгалтера по питанию

Ответственность любого сотрудника можно разделить на две категории: внутреннюю (перед предприятием) и внешнюю (перед государством). Ответственность перед организацией может быть дисциплинарной (от замечания до увольнения) или материальной. В последнем случае сумма, которую можно взыскать, обычно ограничена средней зарплатой работника.

Полная материальная ответственность к рядовому бухгалтеру, как правило, не применяется, за исключением случаев, когда он одновременно исполняет обязанности кладовщика или кассира.

Материальная ответственность главного бухгалтера

Административная и уголовная ответственность к специалистам по учету может быть применена при налоговых нарушениях. Но на практике в подобных случаях обычно «страдает» директор, иногда — главбух, а рядовых специалистов наказывают редко. Конечно, иногда специалисты по учету могут попасть под статью и без связи с налоговыми нарушениями. Такая ситуация возникает при раскрытии фактов хищений, если бухгалтер был соучастником.

Должностная инструкция бухгалтера-калькулятора

Образец должностной инструкции бухгалтера-калькулятора

Должностная инструкция — это не формальная бумажка, а важный документ, который во многих случаях помогает разрешить (и даже — предотвратить) трудовые споры. Но многие работодатели относятся к ее заполнению несерьезно и допускают ряд ошибок:

- Копируют документ, разработанный другим предприятием, не учитывая свою специфику.

- Разрабатывают инструкцию без учета особенностей работы бухгалтера в общепите, например, используют типовой документ, составленный для специалиста по учету материалов.

- Не формулируют должностные обязанности достаточно точно, что приводит к расхождениям между ожиданиями руководства и действиями работника.

Часто специалисты по кадрам не вникают в нюансы работы на конкретной должности, а просто скачивают примерно подходящую инструкцию из интернета. Пока работа идет в штатном режиме, вопросов с этим документом может и не возникнуть. Но при любом конфликте с сотрудником или визите проверяющих формально составленная должностная инструкция может принести немало проблем.

Вывод

Организация учета в общепите связана со множеством нюансов. Это особенности закупки продуктов, расчет нормативов затрат на приготовление блюд, списание отходов и т.п.

Чтобы избежать конфликтных ситуаций, нужно отразить все нюансы работы бухгалтера-калькулятора в его должностной инструкции.

Если вы сомневаетесь в том, что работа с документами в вашей компании организована оптимально, проведите . Наши специалисты изучат текущую ситуацию и помогут оптимизировать документооборот.

Профстандарт «Бухгалтер»

Главный бухгалтер — особенный человек в любой компании. Он отвечает за бухгалтерский и налоговый учет, а также — за значительную часть финансовых операций бизнеса. Как составить трудовой договор с главным бухгалтером, чтобы сохранить баланс интересов между организацией и работником, расскажем в статье.

Кому и зачем нужен профстандарт бухгалтера

Понятие «профессиональный стандарт для бухгалтера» появилось еще в 2015 году, но до сих пор у бухгалтеров возникает вопрос: «Каким требованиям я должен соответствовать, чтобы быть успешным, и должен ли?»

Что должен уметь главбух по профстандарту

Требования к главному бухгалтеру

Требования к главному бухгалтеру зависят от масштабов компании. Каким требованиям должен отвечать главный бухгалтер в малом бизнесе и крупной компании?

Как бухгалтеру доказать директору, что пора повышать зарплату

Конец года: кому-то повезет и дадут премию. А кому-то и не дадут. Может, просто поговорить с руководством о повышении зарплаты? Профстандарт скоро изменят, стать бухгалтером самого высокого уровня станет сложнее. Так может, сейчас самое время говорить о повышении зарплаты, чтобы руководитель не ссылался потом на новые требования стандарта?

Эксперт Проказин Евгений Андреевич объясняет на примерах что такое независимая оценка квалификации и для чего она нужна.

Кому и для чего она может понадобиться

С 1 января 2017 года действует Закон «О независимой оценке квалификации». О его содержании и предназначении важно знать кадровику, а также юристу, бухгалтеру и руководителям. Данный закон регламентирует процедуру независимой оценки работника или соискателя на занятие должности на предмет того, соответствует ли квалификация человека той работе, которую он делает или на занятие которой претендует.

Профессиональный стандарт «Бухгалтер» (регистрационный номер 309), утвержденный правительством РФ, в новой редакции действует уже с апреля 2019 года. По сравнению со старой версией в нем есть ряд новшеств и дополнений.

В этой статье расскажем, какие изменения претерпел профстандарт, какие требования он предъявляет к сотрудникам бухгалтерской службы и все ли обязаны эти требования выполнять.

Скажем сразу – законы не требуют, чтобы каждый бухгалтер в каждой организации соответствовал требованиям профстандарта.

Подтверждение – статья 195.3 Трудового кодекса РФ. В ней говорится, что применять профстандарт работодатели обязаны в тех случаях, когда требования к специалистам прописаны в законах и других нормативных документах.

Для бухгалтеров это закон № 402-ФЗ от 06.12.2011 «О бухгалтерском учете». В пункте 4 статьи 7 закона прописаны требования только для определенного круга организаций:

- страховые компании;

- НПФ;

- ПАО;

- для бюджетных учреждений, которые составляют сводную бюджетную отчетность;

- акционерные инвестиционные фонды;

- управляющие компании паевых инвестиционных фондов.

Все эти организации должны учитывать требования профессиональных стандартов. При приеме на работу эти работодатели должны проверять, соответствует ли кандидат требованиям стандарта.

Кроме того, соблюдать профстандарт должны организации, которые ведут бухгалтерию вышеперечисленных предприятий по договору аутсорсинга.

В 1C-WiseAdvice бухгалтеров не только проверяют на соответствие профстандарту, но и проводят многоуровневый отбор и тестирование. Мы материально ответственны перед клиентами за результаты работы, поэтому принимаем на работу только лучших.

По поводу всех остальных работодателей та же статья 195.3 ТК РФ говорит, что они используют профстандарт как основу для определения требований к работникам. То есть на стандарт можно опираться, но обязанности строго его соблюдать нет. Об этом же говорит и письмо Министерства труда России от 04.04.2016 № 14-0/10/В-2253 (пункт 6).

Другое дело, если компания сама пропишет в локальных документах требование руководствоваться профстандартом. В этом случае получается, что компания сама себя обязала применять профстандарт и должна это требование соблюдать. Но увольнять уже работающих сотрудников за несоответствие стандарту все равно нельзя.

Профстандарт «Главный Бухгалтер» 2019

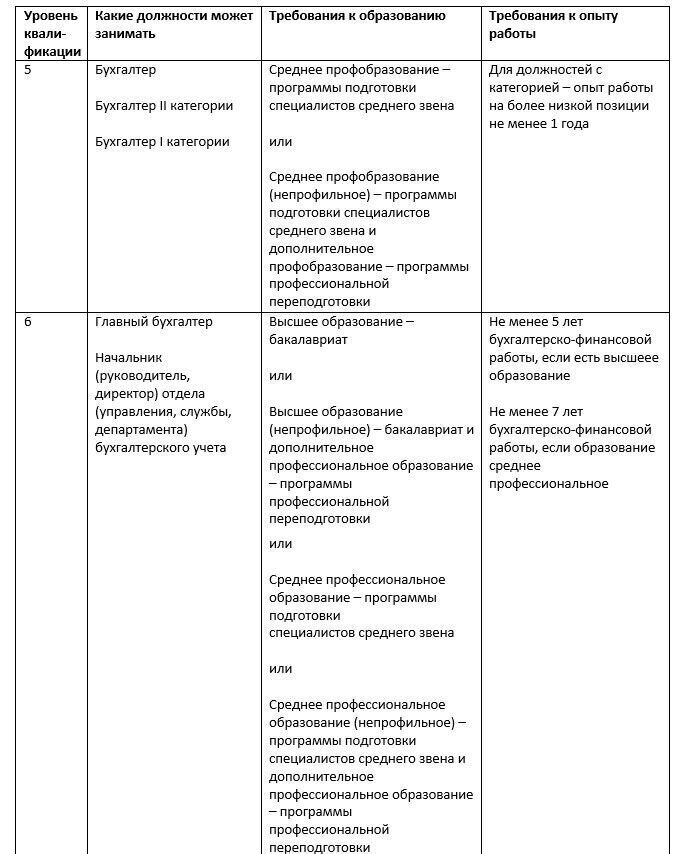

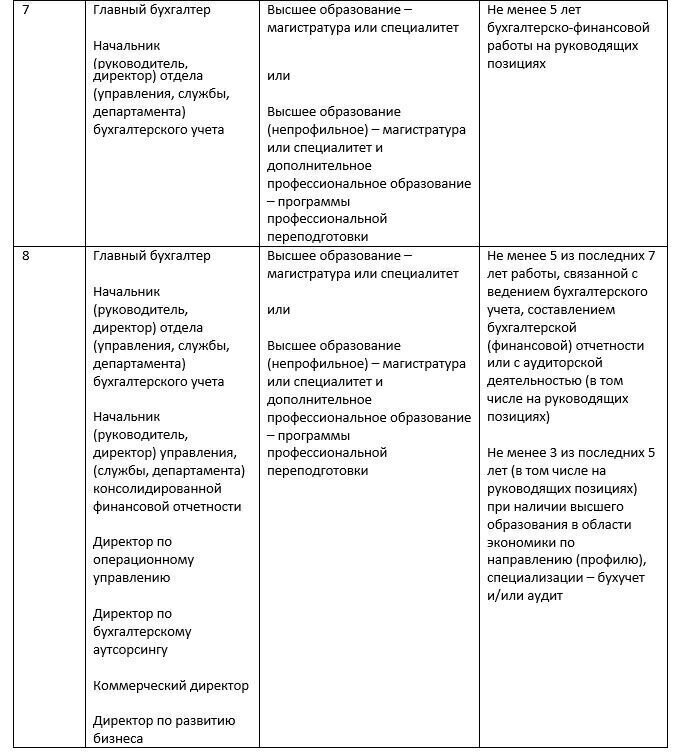

Отдельного профстандарта для главных бухгалтеров нет, все требования к руководящим бухгалтерским работникам прописаны в основном профстандарте, хоть он и называется просто «Бухгалтер». К рядовым бухгалтерам относится 5 категория (уровень) квалификации, а уровни 6,7 и 8 – к начальникам отделов, департаментов, служб, главбухам и т.д.

Как изменился профстандарт «Бухгалтер» в 2019 году?

Перечень должностей и квалификаций в новом стандарте стал больше, а требования к образованию и опыту – жестче.

Расскажем коротко обо всех новшествах.

Рядовых бухгалтеров разделили на категории

Если в прежнем стандарте был просто бухгалтер, то в новый добавили должности бухгалтера 1 категории и бухгалтера 2 категории.

Ввели новые руководящие должности

- начальник (руководитель, директор) отдела (управления, службы, департамента) бухгалтерского учета;

- начальник (руководитель, директор) отдела (управления, службы, департамента) консолидированной финансовой отчетности;

- директор по операционному управлению;

- директор по бухгалтерскому аутсорсингу;

- коммерческий директор;

- директор по развитию бизнеса.

Появились две новые квалификации

Если в старой версии стандарта был только пятый (бухгалтер) и шестой уровень (главный бухгалтер), то теперь есть седьмой и восьмой – для высококвалифицированных руководителей.

Специалисты седьмого уровня могут занимать руководящие должности (главбух, начальник отдела бухучета). На восьмом уровне специалисты имеют руководящий опыт и высшее образование на уровне магистратуры или специалитета, и могут занимать должность начальника управления консолидированной отчетности.

Сотрудники с уровнем бакалавра по новому стандарту по-прежнему могут быть главбухами на шестом уровне, но, чтобы дорасти до седьмого и восьмого уровней, им нужно повысить уровень образования и проходить повышение квалификации.

В каких организациях нужны специалисты седьмого и восьмого уровней?

Если у предприятия есть обособленные подразделения, то главный бухгалтер такого предприятия должен соответствовать седьмому уровню квалификации.

Если компания составляет консолидированную бухгалтерскую отчетность, то главный бухгалтер, который сдает такую отчетность, должен соответствовать восьмому уровню профстандарта. Этому же уровню должны соответствовать руководители аутсорсинговых компаний в сфере бухгалтерских услуг.

Если в компании нет ни обособленных подразделений, ни необходимости составлять консолидированную отчетность, главному бухгалтеру достаточно удовлетворять требованиям шестого уровня.

Более строгие требования к стажу главбуха

Теперь это не менее 7 лет в бухучете и финансах при среднем профессиональном образовании и не менее 5 лет, если образование высшее. Старый стандарт требовал 5 лет и 3 года из последних 5 и 7 лет соответственно.

Новые требования к повышению квалификации главбуха

Теперь главным бухгалтерам нужно обучаться не меньше 120 часов за три года в целом, но не меньше 20 часов в год.

Какие требования предъявляет профессиональный стандарт к бухгалтерам?

В таблице мы обобщили требования к бухгалтерам по стандарту в зависимости от квалификационного уровня:

По каждой из перечисленных должностей профессиональный стандарт содержит перечень трудовых обязанностей, необходимых знаний и навыков.

«Квалификационные требования к главному бухгалтеру»

На требования, предъявляемые профессиональным стандартом, опираются не только работодатели, но и образовательные организации при подготовке учебных программ, а также кадровые агентства при подборе персонала для своих клиентов.

Можно ли уволить сотрудника, сославшись на профстандарт?

Нет, нельзя. Список оснований, по которым можно уволить сотрудника, перечислен в статье 77 ТК РФ. Среди них нет такого основания, как несоответствие требованиям профессионального стандарта. Поэтому если работодатель уволит сотрудника, сославшись на профстандарт, это будет нарушением.

Суд восстановит этого сотрудника в должности и обяжет организацию выплатить ему компенсацию за вынужденные прогулы, а также, возможно, моральный ущерб. Это касается даже тех организаций, которые по закону обязаны применять профстандарты.

Конституционный суд решил, что работодатель не имел право увольнять сотрудницу без соответствующего образования, которая работала еще до внедрения профстандартов и успешно проходила аттестацию (постановление КС от 14.11.2018 № 41-П). В этом деле речь шла о воспитателе детского сада, но выводы Конституционного суда применимы и к другим специалистам.

Если выявляется, что уже работающий сотрудник не соответствует профстандарту, работодатель может принять меры, чтобы «подтянуть» его до нужного уровня – направить на обучение.

Если работодатель считает, что у сотрудника недостаточно компетенций для того, чтобы выполнять работу, он может провести аттестацию. Если результаты аттестации подтвердят несоответствие квалификации занимаемой должности, тогда сотрудника можно уволить на законных основаниях на основе п.3 ст.81 Трудового кодекса РФ.

Обязательно ли главному бухгалтеру проходить аттестацию?

Если речь идет о коммерческих компаниях, то нет. Ни в Трудовом кодексе, ни в других нормативных документах нет такого требования, поэтому для коммерческих организаций это дело добровольное. А вот для госслужащих, в том числе бухгалтеров, действует Федеральный закон «О государственной гражданской службе Российской Федерации» от 27.07.2004 N 79-ФЗ, который предусматривает обязательную аттестацию.

«Обязательно ли проводить аттестацию бухгалтеров в 2019 году?»

Можно ли отказать в приеме на работу, если кандидат не соответствует профстандарту?

Не можно, а даже нужно, но только тем организациям, которые по закону обязаны применять профстандарт.

Сотрудников, не соответствующих профстандарту, не могут принимать работодатели, которые поименованы пункте 4 статьи 7 (ПАО, НПФ страховые организации и т.д.). Они обязаны проверять соответствие опыта, образования и квалификации кандидата требованиям стандарта. В противном случае организации грозит штраф по ст. 5.27 КоАП до 70 тысяч рублей.

Все остальные организации рискуют быть обвиненными в дискриминации, если откажут в приеме на работу, сославшись на профстандарт. Несостоявшийся сотрудник может обратиться в суд и обжаловать ваш отказ.

Если хотите брать на работу только сотрудников, соответствующих стандарту, пропишите нужные требования к квалификации, образованию, опыту работы в локальных документах, например, должностных инструкциях. Тогда спокойно можно будет отказать кандидату из-за недостаточной квалификации, не ссылаясь напрямую на профстандарт.

Должны ли наименования должностей строго соответствовать наименованиям в профстандарте?

Должны только в тех случаях, когда для специалиста, выполняющего работы, законодательство предусматривает льготы и компенсации (например, досрочное назначение пенсии). В таких случаях названия должностей в трудовых договорах, штатном расписании, трудовых книжках и документах компании должны совпадать с профстандартом или квалификационным справочником (абз. 3 ч. 2 ст. 57 ТК РФ).

В остальных случаях работодатели могут самостоятельно определить наименование должности или профессии. Работа бухгалтера не предполагает льгот и ограничений, поэтому можно называть должности на свое усмотрение. Например, можно ввести должность «ведущий бухгалтер», хотя в профстандарте такой нет.

Подытожим. Строго соблюдать требования профстандарта «Бухгалтер» компании должны, только если в отношении них требования устанавливает закон о бухучете. Для остальных применение профстандарта – дело добровольное. Но поскольку благосостояние фирмы напрямую зависит от работы бухгалтеров, лучше придерживаться стандарта и нанимать на работу только квалифицированных и опытных сотрудников.

А еще лучше передать бухгалтерию на аутсорсинг в 1C-WiseAdvice, где работают только лучшие специалисты, прошедшие многоуровневый отбор.

Работник, выполняющий обязанности бухгалтера по материалам, — это специалист, отвечающий за учет активов, основных средств, товаров и материалов. Чем сложнее структура и выше уровень диверсификации деятельности организации, тем сложнее перечень функций у такого работника.

Бухгалтер по материалам и требования к нему

Прежде чем начать формировать перечень должностных обязанностей бухгалтера по материалам и требования к нему, следует убедиться, что ваша организация не обязана применять профстандарты, в том числе, для этой категории сотрудников.

Бухгалтер, независимо от специализации, относится к массовому виду занятости, а профстандарт для нее хорошо проработан и утвержден Приказом Министерства труда и социальной защиты РФ от 21.02.2019 № 103н. Документ содержит функции (обобщенные и трудовые) для должности (профессии). Как следствие, высока методическая польза стандарта 08.002 для описания квалификационных требований и выполняемых обязанностей работника в ЛНА организации, независимо от специализации, места занятости и обязательности применения стандарта.

Бухгалтер материального стола

Цель бухгалтерского учета, как вида профессиональной деятельности, — сбор, систематизация и анализ фактов хозяйственной жизни экономического субъекта (организации). Одно из направлений работы бухгалтерии — сбор и систематизация фактов о товарно-материальных ценностях организации:

- принятие к учету первичных учетных документов о ТМЦ;

- денежное измерение ТМЦ и текущая группировка фактов о них;

- итоговое обобщение полученных данных для сводного учета и отчетности.

Материальный стол в бухгалтерии есть далеко не у всех организаций и предприятий:

- в небольших организациях — наличие бухгалтера по материалам дорого и нецелесообразно, т. к. перечень их ТМЦ невелик;

- крупные организации имеют филиалы, применяют различные материалы, конструкции и т. д.

В МСП часть переходит внутрь обязанностей бухгалтера на складе, иногда все возлагают на главного бухгалтера или его заместителя. В крупных специально выделенный учетный специалист занимается следующими ТМЦ — товары и материалы.

Товарно-материальные ценности — это часть оборотных активов хозяйственной единицы. К ним относятся сырье, полуфабрикаты и готовая продукция (собственного производства и приобретенные), запчасти, тара, инвентарь и т. д.

Коротко о том, с какими документами имеет дело специалист, выполняющий на предприятии или в организации обязанности материального бухгалтера, основные из них:

- договоры и приложения к ним;

- приходные ордера;

- требования-накладные;

- лимитно-заборные карты;

- акты на списание материалов;

- товарные накладные;

- акты инвентаризации и пр.

Требования к бухгалтеру по материалам

В большинстве случаев на должность бухгалтера материальной группы назначается человек с высшим или средним профессиональным образованием, в том числе в сфере учета и аудита. Следует обратить внимание, что и на рынке труда, и в профстандарте фактически снято требование о наличии образования специального, профильного. Оно компенсируется дополнительным образованием и опытом практической работы. В профстандарте профессионально-квалификационные требования уровня, необходимого для ведения учета материалов, выглядят следующим образом:

Организации, которые обязаны применять профстандарты, используют предложенные документом наименования профессий и должностей. Они приведены в начале п. 3.1 стандарта.

Кратко о знаниях и умениях, которые понадобятся кандидату на обсуждаемую должность:

Чтобы подтвердить готовность выполнять обязанности бухгалтера-материалиста, для резюме следует использовать вышеперечисленное при поиске работы и показать наличие требуемых компетенций. В профстандарте знания и умения найдутся при описании трудовых функций работника начального квалификационного уровня — п. 3.1 стандарта 08.002.

Размещены знания и умения пофункционально. В должностной инструкции этот принцип повторяется либо они приводятся перечнем в общей части ЛНА.

Должностные обязанности учетного работника по материалам

Использование методики сборника профстандартов позволяет детально регламентировать функции и должностные обязанности работника любой специализации. Функции работающего на материальном столе прописываются нанимателем самостоятельно. Выполнение дополнительных обязанностей допускается только при согласии сторон.

Важное правило при подготовке должностной инструкции — не упустить важные «трудовые действия», делегируемые сотруднику. Необходимо прописать:

- правила найма на штатную позицию;

- подчиненность внутри организации;

- требования к сотруднику, его квалификации:

- полный перечень функций и должностные обязанности.

Профильный специалист выполняет базовые виды учетных операций — код А функциональной карты, раздела II.

Описываются они применительно к обязанностям бухгалтера по материалам. Основное содержание части 2 должностной инструкции — трудовые функции (четвертый столбец функциональной карты). Непосредственно должностные обязанности — часть 3 должностной инструкции. Обязанности — это пофункционально перечисленные трудовые действия из пп. 3.1.1-3.1.3 профстандарта 08.002. Специфичные в работе с материалами операции вынесены в пп. 3.4 должностной инструкции.

При подготовке должностной инструкции используют стандартный набор документов — гл. 43 ТК, ГОСТ Р 7.0.97-2016, профстандарт 08.002, устав и локальные акты организации.

Права и ответственность

На этом участке бухгалтерского учета договор о материальной ответственности с работником не заключается. Функции сотрудника определяют права и ответственность в рамках исполняемых должностных обязанностей.