Для резидентов особых экономических зон (ОЭЗ) предусмотрены льготы по налогу на прибыль в виде пониженных ставок налога на прибыль, зачисляемого в бюджет субъекта РФ. Одним из условий для использования права на льготу является раздельный учет доходов (расходов), полученных (понесенных) от деятельности, осуществляемой на территории ОЭЗ и за пределами этой территории. На практике между организациями и ИФНС возникают споры по поводу выполнения этого условия, разрешить которые иногда под силу только высшим арбитрам.

0%

НДС НА ВВОЗ ТОВАРОВ ИМПОРТНАЯ ПОШЛИНА

Товары и оборудование, ввозимые на спецтерриторию, освобождаются от уплаты таможенных налогов и сборов

2%

НАЛОГ НА ПРИБЫЛЬ

Выплаты в региональный бюджет составляют:

0%

НАЛОГ НА ИМУЩЕСТВО НА 10 ЛЕТ

Резиденты ОЭЗ «Технополис Москва» освобождаются от уплаты налога на имущество в течение 10 лет

0%

НАЛОГ НА ЗЕМЛЮ НА 10 ЛЕТ

На 10 лет с момента возникновения права собственности на каждый земельный участок и 1,5% от кадастровой стоимости после окончания льготного периода

0%

ТРАНСПОРТНЫЙ НАЛОГ НА 10 ЛЕТ

Освобождение от уплаты транспортного налога на 10 лет начиная с месяца регистрации транспортного средства

1%

ВЫКУП ЗЕМЛИ (НЕОБЯЗАТЕЛЬНО)

От кадастровой стоимости, цена продажи земельных участков собственникам объектов недвижимости созданных на них

Перечень документов, предоставляемых в целях заключения

Соглашения о ведении технико-внедренческой/промышленно-производственной

деятельности (116-ФЗ)

Заявка на заключение соглашения об осуществлении

деятельности, содержащая сведения:

- О предполагаемой деятельности

заявителя; - О государственном и (или)

муниципальном имуществе, необходимом для осуществления предполагаемой

деятельности; - О площади земельного участка, необходимого для

осуществления предполагаемой деятельности заявителя; - О предполагаемом объеме инвестиций и предполагаемом объеме капитальных

вложений в период

деятельности заявителя в ОЭЗ, в том числе об объеме капитальных вложений в

течение трех лет со дня заключения соглашения; - О величине

необходимой присоединяемой мощности энергопринимающих устройств заявителя, а

также о видах и об объеме, о планируемой величине необходимой подключаемой

нагрузки в отношении необходимых ресурсов (в том числе холодной и горячей воды,

сетевого газа и тепловой энергии), используемых для предоставления услуг по

тепло-, газо- и водоснабжению, иных ресурсов необходимых для осуществления

деятельности.

Копии учредительных документов (для юридических лиц).

Бизнес-план (Приказ Минэкономразвития от 23. 2006

№75; Приказ Минэкономразвития России от 31. 2016 № 560).

Копия свидетельства о государственной регистрации

юридического лица или индивидуального предпринимателя и копия свидетельства о

постановке на учет в налоговом органе

* При непредставлении заявителем запрашиваются

уполномоченным органом в порядке межведомственного взаимодействия

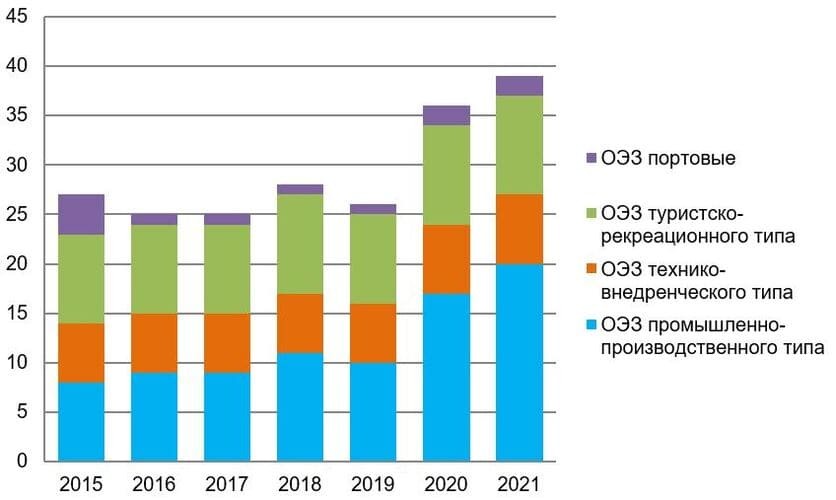

Что такое особые экономические зоны и какими они бывают

География ОЭЗ России по типам

На территории России могут создаваться ОЭЗ четырёх типов.

- Промышленно-производственные (промышленность) ОЭЗ созданы для производства, переработки и реализации товаров. Расположены на участках не более 40 км2 в регионах, где хорошо развита инфраструктура, имеется много промышленных предприятий, добываются природные ресурсы.

- Технико-внедренческие (технологии) ОЭЗ созданы для развития инновационных технологий, изготовления научно-технической продукции, её испытаний и дальнейшей реализации опытных образцов. Технологические ОЭЗ располагаются на участках не более 4 км2 в регионах с высоким уровнем научной базы, наличием исследовательских и научно-образовательных центров.

- Туристско-рекреационные (туризм) ОЭЗ формируются для развития российского туризма. Данные ОЭЗ располагаются в наиболее живописных и востребованных среди туристов регионах России, которые имеют благоприятные условия для развития туристической отрасли.

- Портовые (логистика) ОЭЗ создаются для осуществления судостроительной и судоремонтной деятельности, а также оказания услуг логистики. Портовые ОЭЗ находятся в регионах, расположенных близко от глобальных транзитных коридоров.

Начиная с 2005 г. и до середины 2016 г. количество ОЭЗ планомерно увеличивалось, однако это не давало положительных результатов, многие территории показывали низкий или отрицательный уровень эффективности. В 2016 г. Правительство РФ приняло решение об оптимизации ОЭЗ. Государство сосредоточилось не на количестве, а на качестве свободных экономических зон. Начиная с прошлого года, количество ОЭЗ снова стало расти. В 2016 г. были заключены соглашения, передающие полномочия по управлению ОЭЗ органам исполнительной власти субъектов РФ от Минэкономразвития.

На сегодняшний день на территории России функционируют 39 ОЭЗ, из них 20 — промышленно-производственного типа, 7 — технико-внедренческого, 10 — туристско-рекреационного и 2 — портового.

Налогообложение резидентов ТОСЭР не зависит от степени выполнения ими обязательств, предусмотренных соглашениями об осуществлении деятельности на такой территории

Для организаций, получивших статус резидента ТОСЭР, установлена налоговая ставка 0 процентов по налогу на прибыль организаций, подлежащему зачислению в федеральный бюджет. Кроме того, законами субъектов РФ могут устанавливаться пониженные налоговые ставки по данному налогу, зачисляемому в бюджет субъекта РФ.

Для резидентов ТОСЭР установлены также льготы по НДПИ.

Для применения налоговых льгот организация должна иметь статус резидента ТОСЭР и соответствовать установленным требованиям.

При этом НК РФ не предусматривает применение указанных налоговых преференций в зависимости от степени выполнения резидентами ТОСЭР обязательств, предусмотренных соглашениями.

В случае прекращения статуса резидента ТОСЭР налогоплательщик считается утратившим право на применение указанных налоговых льгот.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

РЕЗИДЕНТОВ ТЕРРИТОРИИ ОПЕРЕЖАЮЩЕГО

Федеральная налоговая служба рассмотрела обращение о налогообложении резидентов территории опережающего социально-экономического развития (далее – ТОСЭР) при невыполнении ими обязательств, предусмотренных соглашениями об осуществлении деятельности на такой территории, представленное письмом Минэкономразвития России от 12. 2018 N Д14и-1388, и по вопросам, относящимся к компетенции ФНС России, сообщает следующее.

Согласно статье 34 Федерального закона от 29. 2014 N 473-ФЗ “О территориях опережающего социально-экономического развития в Российской Федерации” резидентами ТОСЭР в моногородах признаются юридические лица, заключившие соглашения об осуществлении деятельности на территориях опережающего социально-экономического развития (далее – соглашение), включенные в реестр резидентов ТОСЭР и отвечающие требованиям, установленным указанной выше статьей.

Согласно пункту 1. 8 статьи 284 Налогового кодекса Российской Федерации (далее – Кодекс) для организаций, получивших статус резидента ТОСЭР, установлена налоговая ставка 0 процентов по налогу на прибыль организаций, подлежащему зачислению в федеральный бюджет, законами субъектов Российской Федерации могут устанавливаться пониженные налоговые ставки по налогу, подлежащему зачислению в бюджеты субъектов Российской Федерации, от деятельности, осуществляемой при исполнении соглашения.

В соответствии со статьей 284. 4 Кодекса пониженные налоговые ставки применяются начиная с налогового периода (то есть с календарного года), в котором была получена первая прибыль от деятельности, осуществляемой при исполнении соглашений. При этом организация – резидент ТОСЭР должна соответствовать требованиям и условиям, установленным данной статьей Кодекса для этой категории налогоплательщиков (в частности, о доле доходов от деятельности при исполнении соглашений в общей сумме доходов, об отсутствии обособленных подразделений за пределами ТОСЭР, о неучастии в иных инвестиционных проектах и т.

Следовательно, организация для применения пониженных налоговых ставок по налогу на прибыль организаций должна иметь статус резидента ТОСЭР и соответствовать требованиям, предусмотренным статьей 284. 4 Кодекса.

По налогу на добычу полезных ископаемых коэффициент, характеризующий территорию добычи полезного ископаемого (Ктд), применяется организацией, получившей статус резидента ТОСЭР, начиная с налогового периода (то есть месяца), в котором организация получила статус резидента ТОСЭР.

Таким образом, Кодекс не предусматривает применение указанных налоговых преференций в зависимости от степени выполнения резидентами ТОСЭР обязательств, предусмотренных соглашениями.

Вместе с тем в случае прекращения статуса резидента ТОСЭР налогоплательщик на основании пункта 6 статьи 284. 4Кодекса считается утратившим право на применение пониженных налоговых ставок по налогу на прибыль организаций с начала того квартала, в котором он был исключен из реестра резидентов ТОСЭР.

При прекращении статуса резидента ТОСЭР не применяется и коэффициент, характеризующий территорию добычи полезного ископаемого (Ктд).

О резидентах ОЭЗ и ставках налога на прибыль для них

Особой экономической зоной является часть территории Российской Федерации, которая определяется Правительством РФ и на которой действует особый режим осуществления предпринимательской деятельности, а также может применяться таможенная процедура свободной таможенной зоны (ст. 2 Федерального закона № 116-ФЗ).

На основании ч. 1 ст. 9 указанного закона резидентом промышленно-производственной ОЭЗ признается коммерческая организация (за исключением унитарного предприятия), которая:

- зарегистрировалась в соответствии с законодательством РФ на территории муниципального образования, в границах которого расположена ОЭЗ;

- заключила с органами управления ОЭЗ соглашение об осуществлении промышленно-производственной деятельности или деятельности по логистике либо соглашение об осуществлении технико-внедренческой деятельности в промышленно-производственной ОЭЗ в порядке и на условиях, предусмотренных названным законом.

Исходя из ч. 1 ст. 10 Федерального закона № 116-ФЗ резидент промышленно-производственной ОЭЗ осуществляет в данной зоне:

- промышленно-производственную деятельность (производство и (или) переработку товаров (продукции) и их реализацию);

- деятельность по логистике (оказание услуг по обеспечению перевозок и складированию товаров).

К сведению: резидент промышленно-производственной ОЭЗ вправе осуществлять в этой зоне только деятельность, предусмотренную соглашением об осуществлении промышленно-производственной деятельности или соглашением об осуществлении технико-внедренческой деятельности.

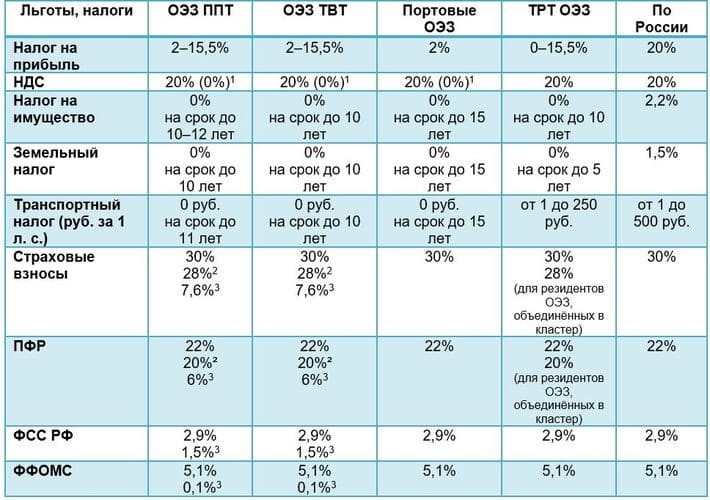

Согласно п. 1 ст. 284 НК РФ налоговая ставка устанавливается в размере 20 %, если иное не предусмотрено настоящей статьей.

Для организаций – резидентов ОЭЗ законами субъектов РФ может устанавливаться пониженная ставка налога на прибыль (не выше 13,5 %), подлежащего зачислению в бюджеты субъектов РФ, от деятельности, осуществляемой на территории ОЭЗ.

Условие для применения этой ставки – ведение раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой на территории ОЭЗ, и доходов (расходов), полученных (понесенных) при осуществлении деятельности за пределами этой территории.

Об объективной связи доходов (расходов) с деятельностью налогоплательщика в ОЭЗ

Основной причиной налоговых споров между ИФНС и резидентами ОЭЗ является вопрос о соблюдении условия для применения пониженной ставки налога. По мнению налоговиков, ряд доходов (расходов) не относится к производственной деятельности, что служит основанием для доначисления налога на прибыль по общеустановленной ставке.

Для наглядности в качестве примера приведем налоговый спор, который рассматривался Судебной коллегией по экономическим спорам ВС РФ в Определении от 02. 2017 № 306-КГ17-9355 по делу № А55-12793/2016.

Организация являлась участником соглашения об осуществлении промышленно-производственной деятельности в ОЭЗ, созданной на территории Ставропольского района Самарской области. С целью исполнения указанного соглашения организацией были заключены международные контракты, для произведения платежей по которым была приобретена валюта (евро).

В связи с приобретением иностранной валюты был получен внереализационный доход в виде курсовых разниц.

В ходе налоговой проверки инспекция пришла к выводу, что общество неправомерно применило ставку 0 % в части налога на прибыль в отношении названного дохода от курсовых разниц, так как в рассматриваемой ситуации не соблюдаются условия применения пониженной ставки налога, указанные в Законе Самарской области № 187-ГД и ст. 2, 3, 9, 10 Федерального закона № 116-ФЗ, поскольку полученные доходы не относятся к производственной деятельности. Это послужило основанием для доначисления налога на прибыль по ставке 20 %.

Суды трех инстанций поддержали налоговый орган в том, что под деятельностью, осуществляемой на территории ОЭЗ, понимается производство и (или) переработка товаров (продукции) и их реализация, оказание услуг по обеспечению перевозок и складированию товаров, а также технико-внедренческая деятельность, в силу чего доход от курсовых разниц облагается по общеустановленной налоговой ставке.

Судебная коллегия по экономическим спорам пришла к противоположному выводу и, применив во взаимосвязи положения п. 1 ст. 10 и п. 1 ст. 12 Федерального закона № 116-ФЗ, указала следующее.

К сведению: резидент промышленно-производственной ОЭЗ не только ведет промышленно-производственную деятельность, но прежде всего осуществляет инвестиции и капитальные вложения, необходимые для ведения названной деятельности.

Сформированный судами первых трех инстанций подход при рассмотрении указанного дела приводит к невозможности применения пониженной налоговой ставки резидентами промышленно-производственной ОЭЗ на стадии осуществления инвестиций и к ограничению области применения пониженной ставки налога только прибылью от реализации товаров (работ, услуг), что не вытекает из положений п. 1 ст. 284 НК РФ, Федерального закона № 116-ФЗ и не соответствует целям поощрения, государственной поддержки инвестиций.

Судами установлено, что иностранная валюта приобретена обществом в размере, соответствующем общей величине авансовых платежей, необходимость произведения которых предусмотрена контрактами, заключенными с иностранными поставщиками оборудования, необходимого для исполнения соглашения об осуществлении промышленно-производственной деятельности в ОЭЗ. Фактическое использование иностранной валюты на указанные цели налоговым органом не оспаривалось.

С учетом связи внереализационных доходов в виде курсовых разниц с осуществлением обществом реальной экономической (инвестиционной) деятельности в качестве резидента особой экономической зоны Судебная коллегия пришла к выводу, что в отношении налоговой базы по названным доходам организацией могла быть применена пониженная ставка по налогу на прибыль.

Обратите внимание: для целей применения пониженной налоговой ставки резидентом промышленно-производственной ОЭЗ значение имеет объективная связь рассматриваемых доходов (расходов) с деятельностью налогоплательщика в ОЭЗ, включая те случаи, когда определенные доходы (расходы) имели место на стадии инвестирования в объекты, с использованием которых должна осуществляться указанная деятельность.

Какие еще доходы (расходы) могут вызвать налоговые споры между ИФНС и резидентами ОЭЗ?

Для ответа на этот вопрос приведем еще пару примеров из арбитражной практики. Начнем с Постановления АС ЦО от 05. 2018 № Ф10-5920/2017 по делу № А36-602/2017.

Общество являлось участником соглашения об осуществлении промышленно-производственной деятельности в ОЭЗ, созданной на территории Грязинского района Липецкой области. Предмет соглашения – ведение резидентом промышленно-производственной деятельности в соответствии с бизнес-планом.

ИНФС, проведя налоговую проверку, доначислила обществу налог на прибыль по причине того, что она посчитала необоснованным применение пониженной налоговой ставки в отношении следующих внереализационных доходов:

- процентов от размещения обществом денежных средств на депозитах в рублях и евро;

- процентов в результате предоставления обществом коммерческого кредита своему покупателю;

- процентов по займам, выданным обществом своим работникам.

Забегая вперед, отметим, что судьи поддержали в этом налоговом споре общество. Рассмотрим, какие аргументы помогли ему выиграть процесс.

Доходы от размещения денежных средств на депозитах.

Как следует из материалов дела, на основе бизнес-плана были разработаны и утверждены организационный, производственный и финансовый планы, которыми было предусмотрено, что размещение временно свободных остатков денежных средств, поступивших как выручка от реализации продукции, производится на депозите в банке. Полученные доходы от размещения денежных средств следует направлять на развитие производства, уплату налогов, расчеты с поставщиками сырья и материалов.

Налоговым органом не оспорен тот факт, что на депозитных вкладах были размещены денежные средства, полученные обществом от реализации того товара, производство и реализация которого предусмотрены соглашением. ИФНС также представила доказательства того, что обществом осуществлялась самостоятельная деятельность в виде размещения денежных средств на банковских счетах с целью получения дохода.

В связи с указанным судьи отклонили доводы инспекции о получении налогоплательщиком внереализационных доходов от иной деятельности резидента, не являющейся промышленно-производственной деятельностью, учитывая составляющие такой деятельности, включенные в утвержденный бизнес-план.

К сведению: размещение денежных средств, полученных от реализации произведенной продукции, на счетах в банках являлось неотъемлемой частью деятельности общества по производству, что исключает квалификацию дохода от размещения таких денежных средств на счетах в банках как дохода от самостоятельного вида деятельности, осуществляемого за пределами территории ОЭЗ.

Судьи также отметили, что основанием для применения льготной налоговой ставки резидентом ОЭЗ является осуществляемая деятельность, а не вид дохода – от реализации или внереализационный. В рассматриваемом же случае ИФНС доначислила налог на прибыль, применив ставку налога на прибыль не в отношении налоговой базы, рассчитываемой в соответствии со ст. 274 НК РФ (денежное выражение прибыли, определяемой как доходы, уменьшенные на величину расходов), а в отношении определенных видов доходов налогоплательщика, что прямо противоречит положениям ст. 247, 274 НК РФ.

Доходы в виде процентов по займам, выданным работникам.

Выдача займов производилась на основании положения об условиях и порядке предоставления работодателем займов работникам организации, условиями которого при принятии положительного решения о выдаче займа являются отсутствие дисциплинарных взысканий с работника, срок работы в обществе не менее шести месяцев, положительный результат работы (по итогам последней ежегодной оценки).

Здесь судьями были учтены два момента. Во-первых, из положений ст. 807 ГК РФ и Федерального закона № 353-ФЗ следует, что при осуществлении деятельности по предоставлению займов в качестве основной юридическому лицу требуется лицензия, выданная ЦБ РФ, либо факт внесения в государственный реестр. При этом заключаемые договоры должны соответствовать определенным требованиям, предъявляемым как к условиям договора, так и к порядку его заключения.

В данном же случае отсутствуют основания полагать, что деятельность общества по предоставлению займов своим работникам отвечала вышеуказанным признакам деятельности по предоставлению потребительских займов.

Во-вторых, на основании ст. 191 ТК РФ за добросовестное исполнение трудовых обязанностей работодатель поощряет работников: объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию лучшего по профессии. Другие виды поощрений работников за труд определяются коллективным договором или правилами внутреннего трудового распорядка, а также уставами и положениями о дисциплине. Таким образом, перечень выплат стимулирующего и социального характера, осуществляемых работодателем работникам, не является исчерпывающим.

К сведению: работодатель вправе осуществлять соответствующие выплаты исходя из потребностей в квалифицированном персонале, особенностей производственной деятельности, необходимости стимулирования работников, экономических возможностей и иных факторов, определяемых работодателем исходя из характера и особенностей осуществляемой деятельности.

В рассматриваемом случае выдача обществом займов своим работникам носила стимулирующий характер, являлась неотъемлемой частью деятельности общества по производству продукции, поскольку производственная деятельность в данной ситуации невозможна без привлечения квалифицированного персонала, привлечение которого, в свою очередь, обеспечивается обществом мерами стимулирующего и социального характера, к которым в нашем случае относится и выдача займов работникам. Соответственно, полученные обществом по указанным займам проценты не могут квалифицироваться в качестве дохода от самостоятельного вида деятельности общества.

Доходы в виде процентов по коммерческому кредиту, предоставленному покупателю.

Общество осуществляло поставку продукции покупателю в соответствии с договором, условиями которого было предоставление отсрочки по оплате на 45 дней с момента отгрузки товара со склада. То есть товар считался проданным на условиях коммерческого кредита, за пользование которым покупатель обязался уплатить поставщику проценты.

В соответствии с разъяснениями, изложенными в п. 12 Постановления № 13/14, согласно ст. 823 ГК РФ к коммерческому кредиту относятся гражданско-правовые обязательства, предусматривающие отсрочку или рассрочку оплаты товаров, работ или услуг, а также предоставление денежных средств в виде аванса или предварительной оплаты.

В рассматриваемом случае получение обществом внереализационных доходов непосредственно связано с деятельностью общества по производству на территории ОЭЗ продукции, предусмотренной соглашением и бизнес-планом, и ее поставкой на условиях коммерческого кредита. Оснований полагать, что спорный доход получен в связи с какой-либо иной деятельностью общества за пределами территории ОЭЗ, помимо отраженной в соглашении и бизнес-плане, у судей не имелось.

К сведению: не имеется оснований полагать, что соглашением и бизнес-планом не охватываются действия общества по продаже и поставке произведенного на территории ОЭЗ товара, поскольку иное противоречило бы существу и смыслу установления налоговых льгот для коммерческой производственной деятельности на территории ОЭЗ, которая заключается не только в производстве продукции, но и в ее реализации.

Итак, судьи отклонили доводы ИФНС об осуществлении обществом «внереализационной» деятельности как нормативно и документально необоснованные и не имеющие правового значения с учетом приведенных положений налогового законодательства, регулирующих спорные правоотношения.

Аналогичные выводы сделаны в Постановлении АС ЦО от 12. 2017 № Ф10-5085/2017 по делу № А36-13004/2016 по поводу применения налоговой льготы резидентом ОЭЗ, получившим доходы от размещения временно свободных денежных средств на банковских депозитах, а также от полученных процентов по договорам займа.

Зачем нужны особые экономические зоны?

Льготы и привилегии российских ОЭЗ для инвесторов и государства

Привлечение инвестиций в экономику страны является одной из приоритетных задач для любого государства. Инвестиции способствуют развитию экономики, технологическому прогрессу, повышению квалификации кадров, обмену информацией и другим факторам, улучшающим социально-экономическую жизнь государства. Чтобы привлечь иностранных инвесторов, страны используют различные инструменты, одним из которых являются особые экономические зоны или свободные экономические зоны). Сегодня ОЭЗ играют важную роль в развитии многих стран, в том числе и России.

Для чего созданы ОЭЗ

Главная цель создания особых экономических зон заключается в формировании благоприятных условий социально-экономического развития государства в рамках отдельных регионов и отраслей. В ОЭЗ заинтересованы как государство, так и инвесторы.

Ключевые цели государства в развитии ОЭЗ:

- развитие программы импортозамещения;

- развитие экспорта;

- привлечение иностранных инвесторов и капиталов;

- привлечение новых технологий производства;

- создание дополнительных рабочих мест;

- внедрение новых методов менеджмента и организации труда.

Цели и преимущества для инвесторов:

- использование более квалифицированных кадров;

- получение налоговых льгот;

- снижение затрат на таможенные пошлины;

- беспошлинный ввоз сырья, материалов и оборудования;

- минимизация административных препятствий;

- доступ к объектам, имеющим развитую инфраструктуру;

- минимизация затрат на коммунальные услуги за счёт субсидий и более выгодная аренда недвижимости.

Льготы и привилегии

Кроме развитой инфраструктуры и специального административного режима, на территориях ОЭЗ действуют специальные налоговые, страховые и таможенные льготы. В зависимости от типа, в разных ОЭЗ установлены свои размеры льгот. Каждый регион может сам устанавливать специальные налоговые льготы для резидентов ОЭЗ.

Общие налоговые льготы на территории ОЭЗ

1Если поставка продукции происходит внутри ОЭЗ2Для резидентов ОЭЗ, заключивших соглашения с органами управления ОЭЗ3Для IT-компаний

За счёт этих льгот, развитой инфраструктуры и других привилегий инвесторы могут сократить до 30% первоначальных издержек.

ОЭЗ будут создавать по-новому

В середине этого года Минэкономразвития внесло на рассмотрение Правительством РФ законопроект о сужении перечня типов ОЭЗ, объединив технико-внедренческие и промышленно-производственные зоны. Данные меры должны заметно упростить получение статуса резидента. Кроме того, в законопроекте идёт речь и о новых налоговых льготах. ОЭЗ могут стать ещё выгоднее и привлекательнее для инвесторов, что повлияет на приток инвестиций в российскую экономику.

В следующей статье проанализируем, насколько эффективны особые экономические зоны в России, и определим перспективы их развития.

Чтобы «Открытый журнал» день ото дня становился лучше, нам важно знать ваше мнение о нём. Делитесь впечатлениями, предложениями, пожеланиями, задавайте вопросы – форма обратной связи существует именно для того, чтобы мы постоянно находились в диалоге с читателями!