Шаг 4. Подача декларации по НДФЛ

Затем укажите год, за который необходимо подать декларацию.

Выберите файл с налоговой декларацией, подготовленной ранее вами или для вас специалистом Домклик, формата .xml, и в открывшемся окне нажмите Применить.

Готово: декларация загружена. Затем прикрепите все документы, подтверждающие доходы и расходы, указанные в декларации.

Важно: Общий объем всех отправляемых файлов не должен превышать 20 мегабайт. При сканировании документов рекомендуется использовать следующие параметры:

- Убедитесь, что изображения хорошо читаемы при масштабе 100%.

Перед отправкой декларации необходимо подписать ее электронной подписью. Для этого введите пароль, который был задан при создании электронного ключа, и нажмите Отправить.

Статья юриста

Таборко Наталья Викторовна

Задать вопрос Читать блог

Как самому заполнить налоговую декларацию

Если вы получили письменное требование от налогового органа предоставить декларацию о доходах и имуществе, вам нужно заполнить и подать налоговую декларацию в срок, указанный в требовании. Заполнение декларации должно соответствовать законодательству.

Декларация должна быть заполнена четко вручную или с использованием оргтехники. При внесении исправлений в декларацию неправильных записей они должны быть зачеркнуты и заменены правильной информацией, которая должна быть подписана обязанной стороной, допустившей ошибку, с аннотацией: Исправленному верить. Все требуемые реквизиты декларации должны быть заполнены соответствующими значениями или фразой нет или аннотацией состав ранее задекларированных доходов не изменился, состав ранее задекларированного имущества не изменился.

Необходимо заполнить все реквизиты, предусмотренные формой декларации, в том числе при отсутствии информации о доходах и имуществе. Информация, указанная на титульном листе декларации, должна быть представлена без сокращений и аббревиатур.

Если за период декларации или на момент подачи декларации обязанное лицо изменило свои персональные данные, необходимо указать данные как до изменений, так и после них.

В разделе Размер дохода пункта 1 формы декларации указывается общая сумма начисленного дохода без вычета налогов, сборов и других удержаний.

Декларация о доходах физических лиц: особенности заполнения

При получении обязанным лицом доходов в виде имущества в натуральной (неденежной) форме, на безвозмездной основе, в наследство либо по сделкам, не предполагающим проведение расчетов, в том числе от профсоюзных организаций, полученных членами этих профсоюзных организаций в виде подарков, призов, оплаты стоимости путевок (курсовок), графа Размер дохода пункта 1 не заполняется. При этом остальные графы пункта 1 подлежат обязательному заполнению.

Заполнение граф Размер дохода

Графа Размер дохода пунктов 2, 4 и 7 раздела I декларации заполняется точно так, как описано выше.

Полученные займы и кредиты

В графе Размер полученных займов, кредитов пункта 5 указывается сумма денежных средств или других вещей в соответствии с договором займа либо сумма денежных средств в соответствии с кредитным договором без вычета каких-либо сумм платежей, в том числе комиссионных. Наименование денежной либо иной единицы, в которой получены займы, денежной единицы, в которой получены кредиты, указывается без сокращений и использования аббревиатуры. Доход, полученный в порядке овердрафтного кредитования, отражается в размере, равном лимиту овердрафта. При этом в графе Размер полученных займов, кредитов учиняется запись: Овердрафт в размере _____ рублей согласно договору.

Деятельность по осуществлению ремесленной и предпринимательской деятельности

При декларировании физическими лицами доходов, полученных от осуществления ремесленной деятельности, деятельности по оказанию услуг в сфере агроэкотуризма, предпринимательской деятельности, при которой уплачивается единый торговый сбор, в графе Размер дохода пункта 7 отражается фактически полученный от осуществления такой деятельности доход. При этом под фактически полученным доходом понимается доход, полученный от осуществления такой деятельности, за вычетом понесенных расходов, связанных с осуществлением такой деятельности, в том числе с уплатой налогов, сборов (пошлин), с приобретением товара (выполнением работ, оказанием услуг) и прочих расходов.

Сведения о имуществе

В разделе II декларации отражаются сведения о следующем имуществе, находящемся в собственности обязанного лица на дату представления декларации.

апитальные строения и земельные участки

- Пункт 1: о капитальных строениях (зданиях, сооружениях), изолированных помещениях, земельных участках, машино-местах, долях в праве собственности на указанное имущество.

- Примеры видов имущества: жилой дом, жилое помещение (квартира, комната), гараж, иное капитальное строение (здание, сооружение), изолированное помещение, дача, садовый домик, земельный участок, машино-место.

Если обязанное лицо имеет долю в праве собственности на капитальное строение, изолированное помещение, земельный участок, машино-место, то в графе Вид имущества дополнительно отражается размер доли в праве собственности на такое имущество.

Декларация о недвижимом имуществе

Место нахождения

Адрес объекта недвижимости должен быть указан в графе Место нахождения.

Необходимо указать страну, область, район, населенный пункт, улицу, номер дома и квартиры.

Дата и способ приобретения

В графе Дата и способ приобретения следует указать дату приобретения в формате ЧЧ.ММ.ГГГГ.

Это момент государственной регистрации права собственности.

Также необходимо указать вид сделки, совершение которой привело к приобретению имущества.

Общая площадь

Нужно указать общую площадь имущества в квадратных метрах или гектарах.

Это данные из свидетельства о государственной регистрации права собственности.

Транспортные средства

Необходимо отразить информацию о транспортных средствах, включая самоходные машины, морские и воздушные суда.

Указывается наличие средств в собственности, независимо от состояния и учета в государственных органах.

Декларирование имущества

Имущество из пунктов 1 и 3 декларации подлежит декларированию независимо от стоимости.

Имущество из пунктов 2, 4-6 декларации декларируется, если его стоимость превышает установленные пределы.

Ответственность

По Кодексу об административных правонарушениях РБ, статья 14.2, предусмотрена ответственность за нарушение сроков представления налоговой декларации.

Налоговые штрафы и нарушения в Республике Беларусь

Нарушение плательщиком, налоговым агентом, иным обязанным лицом установленного срока представления в налоговый орган налоговой декларации (расчета) при просрочке не более трех рабочих дней, в том числе совершенное должностным лицом юридического лица, – влечет наложение штрафа в размере до одной базовой величины.

Нарушение плательщиком, налоговым агентом, иным обязанным лицом установленного срока представления в налоговый орган налоговой декларации (расчета) при просрочке более трех рабочих дней, в том числе совершенное должностным лицом юридического лица, – влечет наложение штрафа в размере двух базовых величин с увеличением его на пять десятых базовой величины за каждый полный месяц просрочки, но не более десяти базовых величин.

Нарушение физическим лицом, не являющимся должностным лицом юридического лица или индивидуальным предпринимателем, – плательщиком, налоговым агентом, иным обязанным лицом установленного срока представления в налоговый орган налоговой декларации (расчета) при наличии подлежащей уплате суммы налога, сбора (пошлины) и просрочке более тридцати рабочих дней либо при отсутствии подлежащей уплате суммы налога, сбора (пошлины) и просрочке более двенадцати месяцев – влечет наложение штрафа в размере пяти десятых базовой величины с увеличением его на пять десятых базовой величины за каждый месяц просрочки, но не более десяти базовых величин.

Деяния, предусмотренные частями 1 – 3 настоящей статьи, совершенные повторно в течение одного года после наложения административного взыскания за такие же нарушения, в том числе должностным лицом юридического лица, – влекут наложение штрафа в размере трех базовых величин за каждый полный или неполный месяц просрочки, но не более двадцати базовых величин.

Основные документы оформления декларации

Основными документами, регулирующими порядок оформления декларации являются:

- Постановление Совета Министров Республики Беларусь № 516 от 11 июля 2017 о Порядке осуществления контроля в сфере декларирования физическими лицами доходов и имущества по требованию налоговых органов.

- Постановление Министерства по налогам и сборам Республики Беларусь от 9 января 2008 № 1 Об утверждении инструкции о порядке заполнения физическими лицами деклараций о доходах и имуществе.

Помощь по заполнению декларации

Помощь по заполнению декларации можно получить как у налогового инспектора по месту жительства, так и у адвоката. Помощь, однако, будет разная. Разница состоит в том, что инспектор заинтересован во взыскании налогов, адвокат – нейтрален, нацелен на защиту финансовых интересов клиента.

Указание вебсайта в налоговой декларации

Здравствуйте, подскажите, нужно ли указывать вебсайт при заполнении налоговой декларации по подоходному налогу, если доход получен от Google Adsense?

Положение о политике в отношении обработки персональных данных

УТВЕРЖДЕНО Постановление совета Белорусской республиканской коллегии адвокатов 12.06.2023 № 05/06

ПОЛОЖЕНИЕ О ПОЛИТИКЕ В ОТНОШЕНИИ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

Положение о политике в отношении обработки персональных данных (далее – Политика) разъясняет субъектам персональных данных как и для каких целей их персональные данные собираются, используются или иным образом обрабатываются, а также отражает имеющиеся в связи с этим у субъектов персональных данных права и механизм их реализации.

2. Политика распространяет свое действие на обработку персональных данных:

кандидатов на трудоустройство или заключение гражданско-правового договора;

бывших адвокатов, исключенных из коллегий;

претендентов на прохождение стажировки;

пользователей юридической онлайн-консультации на сайте БРКА;

контрагентов и представителей контрагентов БРКА;

лиц, обратившихся в БРКА с заявлением, жалобой, иным обращением.

2. Цели, объем и основания обработки персональных данных приведены в таблице 1.

3. Персональные данные могут быть использованы организацией в научных или иных исследовательских целях после обязательного обезличивания таких персональных данных.

4. БРКА осуществляет обработку только тех персональных данных, которые необходимы для выполнения заявленных целей и не допускает их избыточной обработки.

5. Организация не осуществляет передачу персональных данных третьим лицам, за исключением случаев, предусмотренных законодательными актами.

БРКА вправе поручить обработку персональных данных от ее имени или в ее интересах уполномоченному лицу на основании заключаемого с этим лицом договора.

Форма реестра уполномоченных лиц БРКА, обрабатывающих персональные данные, утверждается приказом председателя БРКА.

6. Трансграничная передача персональных данных БРКА не осуществляется.

7. Субъект персональных данных имеет право:

7.1. на отзыв своего согласия, если для обработки персональных данных организация обращалась к субъекту персональных данных за получением согласия. В этой связи право на отзыв согласия не может быть реализовано в случае, когда обработка осуществляется на основании договора (например, при реализации образовательных программ) либо в соответствии с требованиями законодательства (например, при проведении контроля либо рассмотрении поступившего обращения);

7.2. на получение информации, касающейся обработки своих персональных данных, содержащей:

место нахождения организации;

подтверждение факта обработки персональных данных обратившегося лица организацией;

его персональные данные и источник их получения;

правовые основания и цели обработки персональных данных;

срок, на который дано его согласие (если обработка персональных данных осуществляется на основании согласия);

наименование и место нахождения уполномоченного лица (уполномоченных лиц);

иную информацию, предусмотренную законодательством;

7.3. требовать от организации внесения изменений в свои персональные данные в случае, если персональные данные являются неполными, устаревшими или неточными. В этих целях субъект персональных данных прилагает соответствующие документы и (или) их заверенные в установленном порядке копии, подтверждающие необходимость внесения изменений в персональные данные;

7.4. получить от организации информацию о предоставлении своих персональных данных, обрабатываемых организацией, третьим лицам. Такое право может быть реализовано один раз в календарный год, а предоставление соответствующей информации осуществляется бесплатно;

7.5. требовать от организации бесплатного прекращения обработки своих персональных данных, включая их удаление, при отсутствии оснований для обработки персональных данных, предусмотренных Законом и иными законодательными актами;

7.6 обжаловать действия (бездействие) и решения организации, нарушающие его права при обработке персональных данных, в уполномоченный орган по защите прав субъектов персональных данных в порядке, установленном законодательством об обращениях граждан и юридических лиц.

8. Для реализации своих прав, связанных с обработкой персональных данных, субъект персональных данных подает в БРКА заявление в письменной форме (а в случае реализации права на отзыв согласия – также в форме, в которой такое согласие было получено) по почтовому адресу: 220005, г.Минск, ул.В.Хоружей, 3.

Такое заявление должно содержать:

фамилию, собственное имя, отчество (если таковое имеется) субъекта персональных данных, адрес его места жительства (места пребывания);

дату рождения субъекта персональных данных;

изложение сути требований субъекта персональных данных;

идентификационный номер субъекта персональных данных, при отсутствии такого номера – номер документа, удостоверяющего личность субъекта персональных данных, в случаях, если эта информация указывалась субъектом персональных данных при даче своего согласия или обработка персональных данных осуществляется без согласия субъекта персональных данных;

личную подпись (для заявления в письменной форме) субъекта персональных данных.

Организация не рассматривает заявления субъектов персональных данных, направленные иными способами (e-mail, телефон, факс и т.п).

9. Удаление персональных данных оформляется и подтверждается актом удаления в случае, если персональные данные содержатся в электронной форме, либо актом уничтожения в случае, если персональные данные содержатся в письменной форме.

Персональные данные, содержащиеся в делах постоянного, временного (свыше 10 лет) хранения и по личному составу, подлежат передаче в архив организации в составе дел.

Персональные данные, содержащиеся в делах временного (до 10 лет) хранения, в архив организации не передаются и по истечении сроков временного хранения подлежат уничтожению в составе дел. В этом случае отдельный акт уничтожения персональных данных не составляется.

Цели, объем и основания обработки персональных данных

Правила пользования сайтом Белорусской республиканской коллегии адвокатов

2. Учётная запись (личный кабинет) адвоката. Правила пользования. 2.1. Для каждого адвоката Республики Беларусь на сайте регистрируется личный кабинет (учётная запись) с указанием следующих сведений: фамилия, имя, отчество адвоката (если таковое имеется), территориальная коллегия адвокатов, членом которой он является, дата и номер выдачи лицензии об осуществлении адвокатской деятельности, форма осуществления адвокатской деятельности (индивидуально, в составе адвокатского бюро, либо в составе юридической консультации), дата начала работы в качестве адвоката и по специальности. Доступ к личному кабинету имеет адвокат, администратор сайта и служба технической поддержки сайта. Учётная запись не может быть зарегистрирована на вымышленное лицо, другого адвоката, либо на лицо, которое не является адвокатом. 2.2. Понятие «адвокат» в настоящих правилах соответствует понятию, закреплённому в Законе Республики Беларусь от 30.12.2011 «Об адвокатуре и адвокатской деятельности в Республике Беларусь». 2.3. Используя сайт в своей профессиональной деятельности, адвокат обязан соблюдать законодательство Республики Беларусь и настоящие Правила пользования сайтом. 2.4. Адвокат несёт ответственность за все материалы, размещаемые на сайте от его имени (с использованием его учётной записи). 2.5. Адвокат отвечает за свою учётную запись и все действия с ней, в том числе за любой ущерб, связанный с использованием кем-либо учётной записи без его разрешения. 2.6. В случае утраты доступа к учётной записи адвокат может получить доступ с помощью службы технической поддержки сайта. Для этого адвокат обязан сообщить сведения, необходимые для подтверждения его права владения учётной записью. 2.7. Адвокат вправе использовать все технические возможности, которые предоставлены ему как пользователю личного кабинета, для размещения на сайте информации о себе, ответов на вопросы пользователей и публикации новостей, комментариев, статей о разъяснении действующего законодательства и т.д. 2.8. Адвокат не вправе размещать на сайте запрещённую информацию (в частности, перечисленную в п.6) и совершать действия, запрещённые Правилами (в частности, перечисленные в п.7). 2.9. Адвокат не вправе размещать на сайте личные данные физических и юридических лиц без их согласия.

3. Учётная запись (личный кабинет) пользователя. Правила пользования. 3.1. Любое лицо, которое пользуется сайтом и не является адвокатом − пользователь − вправе зарегистрировать на сайте свой личный кабинет (учётную запись). 3.2. Регистрируясь на сайте, пользователь соглашается соблюдать законодательство Республики Беларусь и настоящие Правила пользования сайтом. 3.3. При регистрации учётной записи пользователь обязан заполнить окошки, отмеченные красной звёздочкой. Пользователь не обязан сообщать достоверную информацию о себе, однако, её указание предоставит возможность установить обратную связь. Указание действительного адреса электронной почты обязательно для завершения процедуры регистрации пользователя на сайте. 3.4. Пользователь несёт ответственность за все материалы, размещаемые на сайте из его личного кабинета. 3.5. Пользователь отвечает за свою учётную запись и все действия с ней, в том числе за любой ущерб, связанный с использованием кем-либо учётной записи без разрешения владельца. 3.6. В случае утраты доступа к учётной записи пользователь может получить доступ с помощью службы технической поддержки сайта. Для этого пользователь обязан сообщить сведения, необходимые для подтверждения его права владения учётной записью. 3.7. Пользователь не вправе размещать на сайте запрещённую информацию (в частности, перечисленную в п.6) и совершать действия, запрещённые Правилами (в частности, перечисленные в п.7). 3.8. Пользователь не вправе размещать на сайте личные данные иных физических и юридических лиц без их согласия. 3.9. Пользователь размещает на сайте свои личные данные по своему усмотрению (в тексте вопросов либо иным способом). В случае размещения личных данных на сайте пользователь согласен с тем, что указанные им данные являются общедоступными. 3.10. Регистрация пользователей на сайте может быть приостановлена в случае, если такая регистрация будет влиять на эффективность работы сайта.

4. Изменение и удаление учётной записи (личного кабинета). 4.1. Владелец учётной записи может изменить свою учётную запись самостоятельно, либо с помощью службы технической поддержки сайта. Адвокат не вправе изменять сведения о себе, перечисленные в пункте 1.8 Правил и размещаемые на сайте администратором сайта. 4.2. Пользователь может удалить свою учётную запись самостоятельно, либо используя помощь технической поддержки сайта. 4.3. Адвокат не вправе удалять свою учётную запись до момента утраты статуса адвоката. 4.4. Все материалы, опубликованные на сайте от имени или с участием удалённой учётной записи, могут оставаться на сайте и использоваться в соответствии с настоящими Правилами, либо могут быть удалены по усмотрению собственника сайта либо по просьбе автора.

5. Обязанности адвокатов и пользователей при пользовании сайтом. 5.1. Адвокат обязан: соблюдать Закон Республики Беларусь от 30.12.2011 «Об адвокатуре и адвокатской деятельности в Республике Беларусь», Правила профессиональной этики адвоката; поддерживать сведения о себе в актуальном состоянии. 5.3. Адвокаты и пользователи обязаны: соблюдать законодательство Республики Беларусь и настоящие Правила пользования сайтом; соблюдать деловой стиль общения; использовать сайт только в целях, для которых он создан; не выдавать себя за другое лицо, не получать несанкционированный доступ к учётной записи другого лица; не мешать или иным образом противодействовать другим адвокатам и пользователям в использовании сайта в соответствии с настоящими Правилами; не злоупотреблять услугами технической поддержки сайта.

6. Запрет на размещение информации на сайте. Запрещается размещать на сайте информацию, содержащую:

7. Запрет на совершение действий на сайте. При пользовании сайтом запрещается:

Правила работы интернет-ресурса «Бесплатная юридическая онлайн-консультация Белорусской республиканской коллегии адвокатов»

1. Цель создания.

4. Запрет на размещение информации на сайте. Запрещается размещать на сайте информацию, содержащую:

5. Запрет на совершение действий на сайте. При пользовании сайтом запрещается:

Шаг 2. Проверьте персональные данные в личном кабинете налогоплательщика

В разделе «Персональные данные» проверьте паспортные данные, адрес регистрации по месту жительства. Если все верно, переходите в раздел «Получить ЭП».

Если данные введены некорректно, исправьте и нажмите «Уточнить персональные данные». После этого заявление будет отправлено в налоговую инспекцию для подтверждения персональных данных. Это займет от 14 до 30 календарных дней.

Перейдите в раздел «Настройки профиля», нажав на поле с вашей фамилией. В разделе «Учетная запись» заполните поля «Номер телефона» и «Электронная почта». Нажмите «Сохранить изменения».

Далее переходите в раздел «Электронная подпись», расположенный ниже.

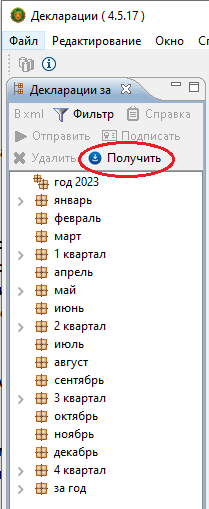

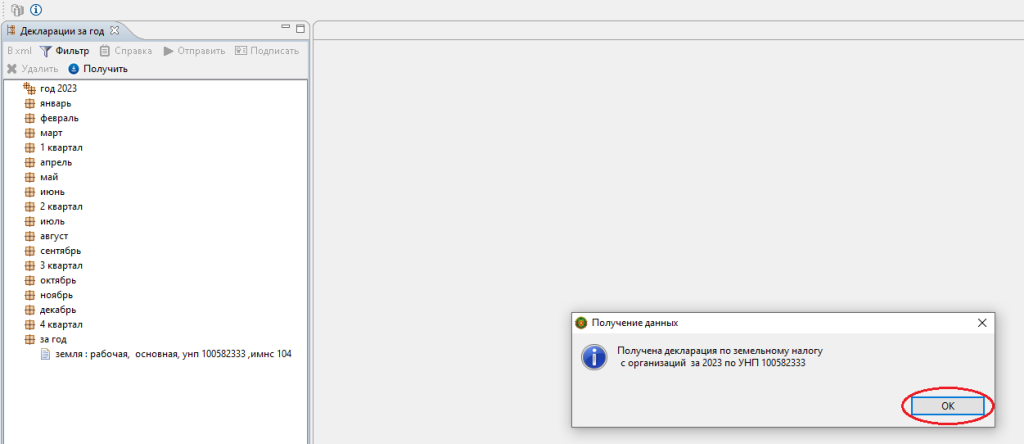

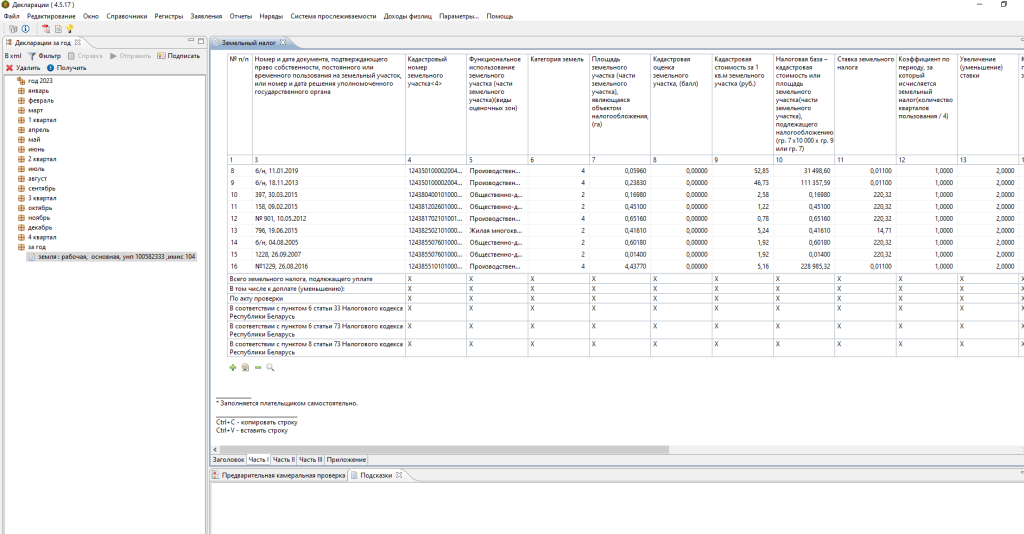

Для получения предварительно заполненных деклараций плательщикам-организациям следует

1. зайти в АРМ «Плательщик»;

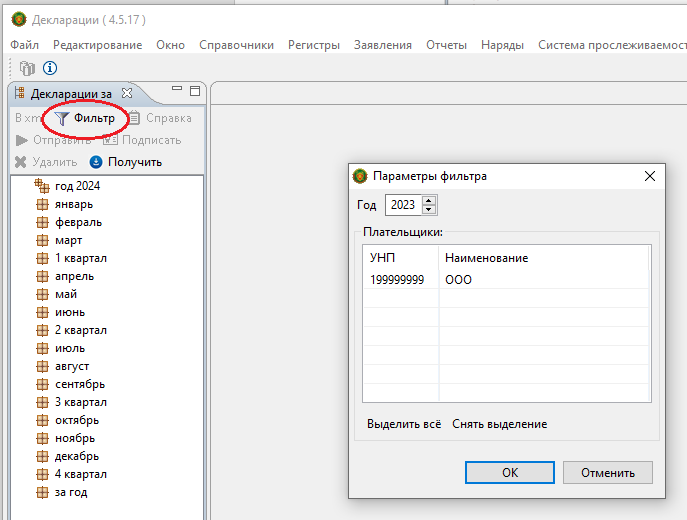

2. с помощью фильтра установить отчетный налоговый период «2023 год»;

3. нажать кнопку «получить»;

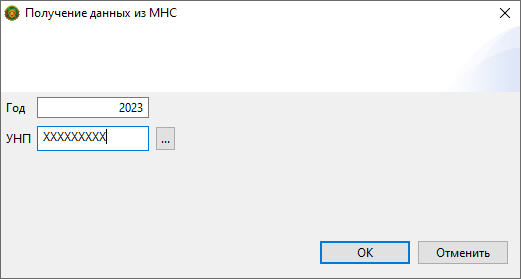

4. В появившемся сообщении «Получение данных из МНС» необходимо ввести следующие реквизиты : «Год 2023» и «УНП ххххххххх»;

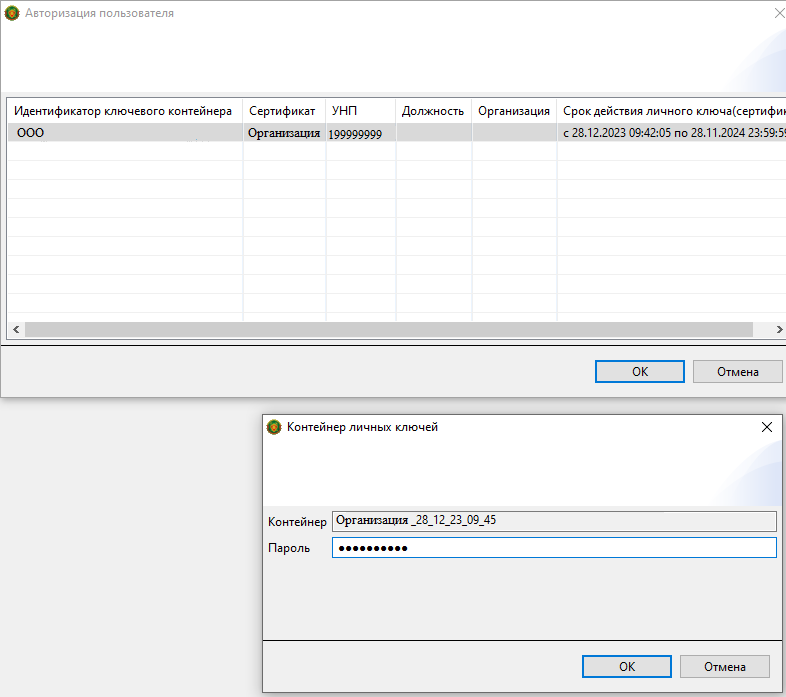

5. после заполнения указанных реквизитов потребуется ввести пароль на сертификат (ключ);

6. после авторизации во вкладке «Декларация за год»/ год 2023/ за год/ «земля: рабочая, основная, УНП плательщика, код ИМНС» отобразится предварительно заполненная декларация.

Указанная предварительно заполненная декларация доступна для внесения (при необходимости) соответствующих изменений и (или) дополнений, а также для подписания и отправки.

Все действия по корректировке, подписанию и отправке налоговой декларации (расчета) по земельному налогу с организаций за 2023 год следует завершить к 20 февраля 2024 года.

По информации МНС/письмо МНС от 30.01.2024 №2-2-15/00291

Шаг 1. Войдите в личный кабинет налогоплательщика

Если у вас нет учетной записи на портале госуслуг, ее можно легко завести через Сбербанк Онлайн.

Для этого войдите или зарегистрируйтесь в веб-версии или мобильном приложении Сбербанк Онлайн. В поисковой строке наберите «Регистрация на Госуслугах» и оставьте заявку.

При регистрации или подтверждении на портале «Госуслуги» через Сбербанк Онлайн учетная запись получит статус «Подтвержденная». Готово: вам доступны все государственные услуги и сервисы в электронном виде. Дальше используйте данные от своей учетной записи на «Госуслугах» для входа в личный кабинет налогоплательщика.

Если вы заходите в личный кабинет ФНС впервые, появится уведомление о том, что он формируется. Формирование личного кабинета ФНС России осуществляется в течение трех рабочих дней со дня регистрации в личном кабинете. Когда он будет сформирован, перейдите в своем профиле в раздел «Сведения», нажав на поле с вашей фамилией.

Альфа-бухгалтерия для бизнеса и ИП

Бесплатная онлайн-бухгалтерия для ИП на УСН и на ОСН, а также для юридических лиц с УСН: авторасчет и оплата налога в пару кликов

Расчет налога в пару кликов

Альфа-бухгалтерия осуществляет весь перечень услуг бухгалтерского учета: расчет налога для ИП и юридических лиц, формирование декларации и оплата налога. Сумму транзакций для расчета налога можно скорректировать вручную.

Сервис доступен для

В чем удобство

Новшества в 2022 году

ИП, утратившие возможность применения УСН с 2022 года, смогут и дальше использовать онлайн-бухгалтерию – достаточно выбрать в сервисе систему ОСН без НДС.

ВАЖНО: Никаких заявлений, уведомлений о смене системы налогообложения в налоговую подавать не нужно.

Сервис учитывает налоговые вычеты (дети, инвалидность и т.д.) в расчете налогов.

Для ИП, занимающихся торговлей, а также для 5 видов отдельных услуг, ничего не меняется.

Как подключить Альфа-бухгалтерию?

Как пользоваться сервисом «Альфа-Бухгалтерия» для бизнеса?

Для более быстрого изучения работы с сервисом удалённой бухгалтерии предлагаем воспользоваться инструкцией

Какие данные мне нужно вводить при заполнении декларации?

Сервис интернет-бухгалтерии автоматически заполнит все ваши данные на основании информации о транзакциях по вашему расчётному счету — вам останется лишь проверить их корректность.

Можно ли подавать декларацию удаленно?

В настоящий момент сформированную декларацию сервис интернет-бухгалтерии отправит на указанный Вами e-mail в формате .pdf (для личной подачи) и в формате .xml (для отправки через АРМ “Плательщика”). В ближайшее время появится возможность отправлять декларацию напрямую в налоговую инспекцию через сервис.

Сколько стоит Альфа-Бухгалтерия?

Альфа-Бухгалтерия бесплатна для всех клиентов Альфа-Банка.

Кто может подключить Альфа-Бухгалтерию?

ИП с наёмными работниками или без на:

Юридические лица на УСН с наёмными работниками или без.

Индивидуальные предприниматели и юридические лица должны являться клиентами Альфа Банка

Достаточно просто перестать пользоваться сервисом бухгалтерией банка — у вас нет никаких долгосрочных обязательств по его использованию.

Шаг 3. Выпустите сертификат электронной подписи

Если у вас нет сертификата электронной подписи (ЭП) в личном кабинете налогоплательщика, вам нужно получить сертификат ключа проверки ЭП.

Если сертификат уже получен, переходите к подачедекларации 3-НДФЛ.

Если у вас уже есть сертификат электронной подписи, но вы не помните пароль, сертификат нужно отозвать и сформировать новый.

Декларацию по земельному налогу будет заполнять налоговый орган

Такие изменения предусмотрены в законодательстве, начиная с 2023 года.Так, плательщикам-организациям налоговый орган не позднее 30 января года, следующего за истекшим налоговым периодом, предварительно заполнит декларацию на основании имеющихся у него сведений о земельных участках организации.

Остановимся подробнее на новом порядке представления декларации и порядке уплаты земельного налога плательщиками-организациями, начиная с 2023 года.

ВНИМАНИЕ! Организации самостоятельно не исчисляют земельный налог за 2023 год и не представляют в налоговые органы декларацию (расчет) по земельному налогу по сроку не позднее 20.02.2023.