Декларация соответствия на маркетплейсах: что это и зачем нужно

Перед началом продаж на маркетплейсах компании должны подтвердить качество и безопасность товаров для людей и окружающей среды. Качество продукции подтверждается декларацией или сертификатом соответствия.

Что такое декларация соответствия?

Декларация о соответствии — документ, подтверждающий качество и безопасность товара, который выдаётся сроком от одного года до пяти лет. Получить этот документ может продавец или поставщик продукции. Для подтверждения соответствия товара необходимо собрать пакет документов и предоставить в испытательную лабораторию образцы продукции.

Какие документы и сроки?

Изучите порядок действий для получения декларации соответствия, какие нужны документы для получения и на какой срок выдается декларация.

Наказания за нарушения

Нарушение порядка подтверждения соответствия приводит к штрафам. Размер штрафов зависит от статуса предпринимателя. При повторных нарушениях декларирования соответствия размер штрафов возрастает в два раза и может достичь 1 000 000 рублей.

inSales

inSales — конструктор сайтов и CRM для продавцов на маркетплейсах. Запустите продажи через интернет-магазин, на маркетплейсах, в социальных сетях и мессенджерах.

Дополнительная информация

Возможно вам также будет интересно:

- Мы подготовили полезные материалы по запуску продаж на маркетплейсах и в интернет-магазине.

НДФЛ на лом

НДФЛ — это налог на доходы физических лиц. Его платят все физлица независимо от налогового статуса, различается только ставка. Резиденты РФ, то есть люди с любым гражданством, которые проживают в стране от 183 дней за календарный год, платят 13 или 15%. Нерезиденты — 30%.

Источники доходов, которые облагаются налогом, прописаны в статье 208 НК РФ. Например, заработная плата, продажа недвижимости или автомобиля, дивиденды по акциям, страховые выплаты и выигрыши в лотереях. Исключения регламентирует статья 217 НК РФ: налогообложению не подлежат пенсии, проценты по вкладам ниже миллиона рублей, пособия, государственные гранты и прочее.

Порядок прописан в статье 228 Налогового кодекса РФ: за доходы от сдачи лома резиденты самостоятельно отчитываются перед ФНС через декларацию 3-НДФЛ и уплачивают налог.

Налоговая декларация

Налоговая декларация — это документ, в котором гражданин отражает доходы и расходы за прошедший налоговый период. Ее обычно оформляют в электронном виде и направляют в ФНС. Кроме доходов и расходов, в декларации указывают объекты налогообложения, источники прибыли, информацию о налоговой базе, льготах и уже уплаченных в бюджет деньгах.

Ломосдатчики — физические лица, которые продают металлолом пунктам приема, платят налог на доходы физических лиц. Поэтому они обязаны заполнять налоговую декларацию по форме 3-НДФЛ. В ней граждане указывают, какую сумму получили от сдачи лома, понесли ли расходы на его приобретение, имеют ли право на вычеты.

Пункты приема лома составляют приемо-сдаточный акт на каждую партию товара и вносят данные поставщика. После перехода на безналичные расчеты в октябре 2023 года налоговой службе проще отслеживать, какие суммы получают физические лица. И если раньше ломосдатчик мог оспорить факт реализации вторсырья, теперь сделать это будет непросто. Рассказываем, кто, когда и как заполняет налоговую декларацию и платит налоги на доход от продажи лома.

Технический регламент Таможенного союза

Декларация соответствия — это документ, который подтверждает, что товар изготовлен по стандартам качества и соответствует им, безопасен для людей, животных и окружающей среды. Декларация выдаётся на товары, которые не наносят вред здоровью потребителей и не представляют опасности для покупателей. Для получения этого документа продукция должна пройти ряд специальных испытаний, по результатам которых компетентный орган может выдать Декларацию или сертификат соответствия государственному стандарту или Техническому Регламенту Таможенного союза (ТР ТС).

Технический регламент Таможенного союза

Технический регламент (ТР) Таможенного союза (ТС) — это документ, который устанавливает единые требования к качеству и безопасности продукции, а также определяет процедуры оценки соответствия и маркировки товаров, обращающихся на территории стран-участников Таможенного союза. В данный момент в Таможенный союз входят 5 стран: Россия, Казахстан, Беларусь, Армения и Киргизия.

Технический регламент необходим для обеспечения безопасности и здоровья потребителей, защиты окружающей среды и предотвращения недобросовестной конкуренции на рынке. Он также способствует упрощению торговых операций и свободному перемещению товаров внутри Таможенного союза.

Получение декларации о соответствии

Чтобы подтвердить безопасность продукции, необходимо получить сертификат или декларацию соответствия техническому регламенту Таможенного союза (ТР ТС). Для этого производитель или поставщик продукции должен обратиться в аккредитованный орган по сертификации и предоставить следующие документы:

- Сертификат соответствия системы ГОСТ Р

Кто должен получать декларацию о соответствии

- Производители продукции, которые собираются продавать товары на рынке Таможенного союза.

Штрафы за нарушения технического регламента и декларирования

Технические регламенты Таможенного союза устанавливают определенные правила к продукции и процессу её изготовления, реализации, применению и утилизации. Они разрабатываются для защиты здоровья, жизни и имущества людей, животных и окружающей среды.

Штрафы за продажу ненадлежащего товара:

- от 1000 до 2000 рублей

- от 3000 до 10 000 рублей

- от 10 000 до 20 000 рублей

- от 20 000 до 30 000 рублей

Штрафы за нарушение производителем требований ТР:

- от 1000 до 2000 рублей

- от 10 000 до 20 000 рублей

- от 20 000 до 30 000 рублей

- от 100 000 до 300 000 рублей

Штрафы за действия, приведшие к вреду здоровью и окружающей среде:

- от 2000 до 4000 рублей, конфискация продукции и возмещение ущерба

- от 20 000 до 30 000 рублей

- от 30 000 до 40 000 рублей, конфискация продукции и возмещение ущерба

- от 300 000 до 600 000 рублей, возможна конфискация продукции и возмещение ущерба

Штрафы за недостоверное декларирование соответствия товара:

- от 15 000 до 35 000 рублей

- от 100 000 до 300 000 рублей

- для впервые выпускаемой продукции – от 300 000 до 500 000 рублей

Штрафы за товар без декларации соответствия

- от 10 000 до 20 000 рублей

- от половины до двукратной суммы таможенных пошлин и налогов, возможна конфискация товара

Штрафы за выдачу ложных результатов испытаний

- от 30 000 до 50 000 рублей, либо дисквалификация до трех лет

- от 400 000 до 500 000 рублей

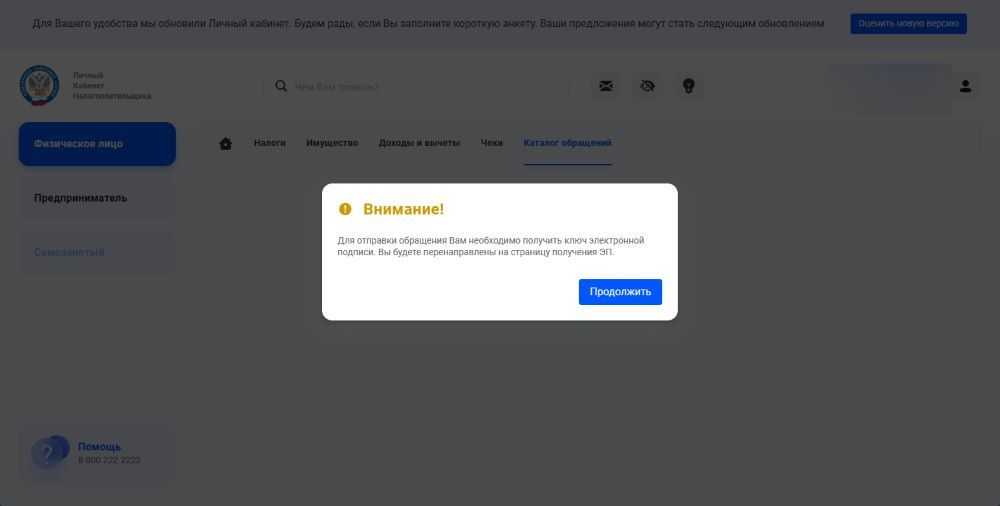

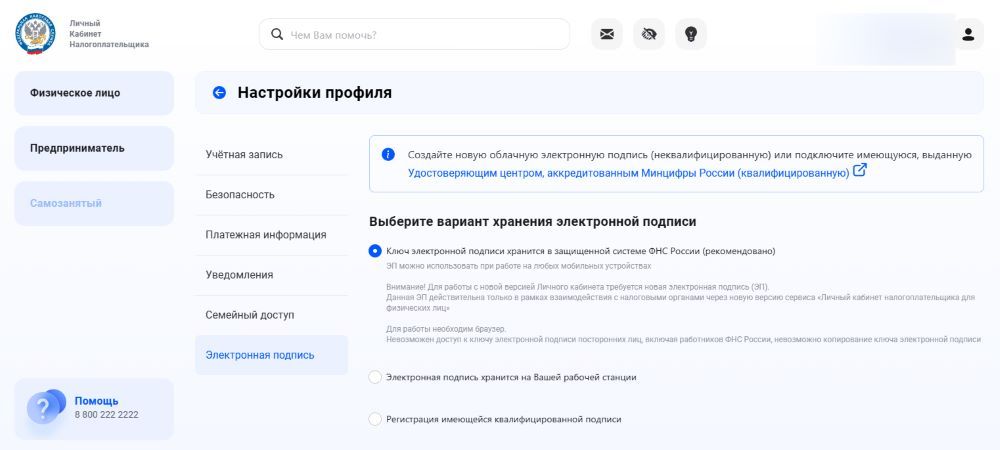

Как получить электронную подпись

Чтобы подать декларацию в личном кабинете ФНС, вам понадобится электронная подпись, или ЭП. Система сама предложит получить ее перед тем, как заполнить документ.

Если у вас есть действующая электронная подпись, подключите ее к сайту налоговой. Чтобы сформировать новую, выберите, где хранить ее сертификат — доказательство, что ЭП принадлежит вам. ФНС рекомендует свою защищенную систему.

Чтобы сгенерировать подпись, проверьте данные, которые указаны в сертификате: Ф. И. О., номер ИНН, СНИЛС, адрес регистрации и электронной почты. Если информация верная, придумайте пароль для доступа к цифровой подписи. Пользователь вводит его каждый раз, чтобы отправить документы в органы налоговой службы. Получение подписи занимает от 30 минут до 24 часов. Если пользователь забудет пароль, подпись придется получать заново.

В какие сроки задекларировать доходы от продажи лома

Согласно пункту 1 статьи 229 НК РФ, налоговая принимает декларации 3-НДФЛ за 2023 год до 30 апреля 2024 года. Сумму налогов, которую начислит ФНС, уплатите в казну до 15 июля 2024 года.

Порядок получения декларации о соответствии

Для получения декларации о соответствии необходимо выполнить следующие шаги:

- Определить, подлежит ли продукция обязательной сертификации.

- Собрать необходимые документы, такие как техническая документация на продукцию, контракт на поставку, протоколы испытаний и т. д.

- Подготовить тестовые образцы для испытаний.

- Обратиться в аккредитованный орган (центр, лабораторию) по сертификации и подать заявление на подтверждение соответствия.

- Дождаться результатов испытаний продукции и получить протокол испытаний.

- Зарегистрировать декларацию в едином реестре Росаккредитации и получить свидетельство о регистрации.

- Напечатать декларацию, подписать и поставить печать.

- Нанести знак обращения на рынке на продукцию и сопроводительную документацию.

Таможенное декларирование и таможенные процедуры

Таможенному декларированию подлежат товары при их помещении под таможенную процедуру либо товары для личного пользования, подлежащие таможенному декларированию, припасы и транспортные средства международной перевозки (в отдельных случаях, определенных главой 38 Таможенного кодекса Евразийского экономического союза) без помещения под таможенную процедуру.

Таможенное декларирование осуществляется в электронной форме. Таможенное декларирование в письменной форме допускается:

- При помещении товаров под таможенную процедуру таможенного транзита;

- В отношении товаров для личного пользования;

- В отношении товаров, пересылаемых в международных почтовых отправлениях;

- В отношении транспортных средств международной перевозки;

- При использовании в качестве таможенной декларации транспортных (перевозочных), коммерческих и (или) иных документов, в том числе предусмотренных международными договорами государств-членов с третьей стороной;

- В иных случаях, определяемых Комиссией и законодательством государств-членов о таможенном регулировании в случаях, предусмотренных Комиссией.

Вне зависимости от вышеперечисленных случаев таможенное декларирование в письменной форме может быть осуществлено, если у таможенного органа отсутствует возможность обеспечить реализацию декларантом таможенного декларирования в электронной форме в связи с неисправностью используемых таможенными органами информационных систем, вызванной техническими сбоями, нарушениями в работе средств связи (телекоммуникационных сетей и сети Интернет), отключением электроэнергии, а также в иных случаях, устанавливаемых законодательством государств-членов.

Виды таможенной декларации: 1. Декларация на товары используется при помещении товаров под таможенные процедуры (за исключением таможенной процедуры таможенного транзита) и в отдельных случаях при таможенном декларировании припасов (Решение Комиссии Таможенного союза от 20.05.2010 № 257). Декларация на товары для экспресс-грузов используется при таможенном декларировании таможенным представителем товаров, доставляемых перевозчиком в качестве экспресс-груза (Решение Коллегии Евразийской экономической комиссии от 28.08.2018 № 142). В качестве декларации на товары допускается использование транспортных (перевозочных), коммерческих и (или) иных документов, в том числе предусмотренных международными договорами государств-членов с третьей стороной, содержащих сведения, необходимые для выпуска товаров, в случаях и порядке, определяемых Таможенным кодексом Евразийского экономического союза (далее – Союз), международными договорами государств-членов с третьей стороной и (или) Комиссией и законодательством государств-членов в случаях, предусмотренных Комиссией (Решение Комиссии Таможенного союза от 20.05.2010 № 263, Решение Коллегии Евразийской экономической комиссии от 25.12.2012 № 290). При таможенном декларировании товаров, пересылаемых в международных почтовых отправлениях, в соответствии с таможенной процедурой выпуска для внутреннего потребления могут использоваться в качестве декларации на товары документы, предусмотренные актами Всемирного почтового союза и сопровождающие международные почтовые отправления, в следующих случаях: 1) в отношении таких товаров не подлежат уплате таможенные пошлины, налоги; 2) в отношении таких товаров не установлены запреты и ограничения, не применяются меры защиты внутреннего рынка. При таможенном декларировании товаров, пересылаемых в международных почтовых отправлениях, в соответствии с таможенной процедурой экспорта, а также в соответствии с таможенной процедурой реимпорта – товаров, вывезенных с таможенной территории Союза в международных почтовых отправлениях и не врученных получателям, могут использоваться в качестве декларации на товары документы, предусмотренные актами Всемирного почтового союза и сопровождающие международные почтовые отправления, в установленных законодательством государств-членов случаях и условиях.

2. Транзитная декларация используется при помещении товаров под таможенную процедуру таможенного транзита (Решение Комиссии Таможенного союза от 18.06.2010 № 289). В качестве транзитной декларации допускается использование транспортных (перевозочных), коммерческих и (или) иных документов, в том числе предусмотренных международными договорами государств-членов с третьей стороной, содержащих сведения, необходимые для выпуска товаров, в случаях и порядке, определяемых Таможенным кодексом Союза, международными договорами государств-членов с третьей стороной и (или) Комиссией и законодательством государств-членов в случаях, предусмотренных Комиссией. В качестве транзитной декларации допускается использование предварительной информации, представленной в виде электронного документа, в порядке, определяемом Комиссией (Решение Коллегии Евразийской экономической комиссии от 25.12.2018 № 214).

3. Пассажирская таможенная декларация используется при таможенном декларировании товаров для личного пользования, и при помещении товаров для личного пользования под таможенную процедуру таможенного транзита (Решение Коллегии Евразийской экономической комиссии от 23.07.2019 № 124). Пассажирская таможенная декларация для экспресс-грузов используется при таможенном декларировании таможенным представителем товаров для личного пользования, доставляемых перевозчиком в качестве экспресс-груза (Решение Коллегии Евразийской экономической комиссии от 16.10.2018 № 158). При таможенном декларировании товаров, пересылаемых в международных почтовых отправлениях, в качестве пассажирской таможенной декларации могут использоваться документы, предусмотренные актами Всемирного почтового союза и сопровождающие международные почтовые отправления.

4. Декларация на транспортное средство используется при таможенном декларировании транспортных средств международной перевозки и в отдельных случаях при таможенном декларировании припасов (Решение Комиссии Таможенного союза от 14.10.2010 № 422). В качестве декларации на транспортное средство могут использоваться стандартные документы перевозчика, предусмотренные международными договорами государств-членов с третьей стороной в области транспорта. В качестве декларации на транспортное средство допускается использование предварительной информации, представленной в виде электронного документа, в порядке, определяемом Комиссией (Решение Коллегии Евразийской экономической комиссии от 25.12.2018 № 214).

В зависимости от целей нахождения и использования товаров на таможенной территории Союза, их вывоза с таможенной территории Союза и (или) нахождения и использования за пределами таможенной территории Союза применяются следующие таможенные процедуры:

Выпуск для внутреннего потребления таможенная процедура, применяемая в отношении иностранных товаров, в соответствии с которой товары находятся и используются на таможенной территории Союза без ограничений по владению, пользованию и (или) распоряжению ими, предусмотренных международными договорами и актами в сфере таможенного регулирования в отношении иностранных товаров, если иное не установлено Таможенным кодексом Союза

Экспорт таможенная процедура, применяемая в отношении товаров Союза, в соответствии с которой такие товары вывозятся с таможенной территории Союза для постоянного нахождения за ее пределами

Таможенный транзит таможенная процедура, в соответствии с которой товары перевозятся (транспортируются) от таможенного органа отправления до таможенного органа назначения без уплаты таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру

Таможенный склад таможенная процедура, применяемая в отношении иностранных товаров, в соответствии с которой такие товары хранятся на таможенном складе без уплаты ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру и их использования в соответствии с такой таможенной процедур. При этом Комиссия вправе определять перечень товаров, в отношении которых не применяется таможенная процедура таможенного склада (Решение Коллегии Евразийской экономической комиссии от 11.12.2018 № 203).

Переработка на таможенной территории таможенная процедура, применяемая в отношении иностранных товаров, в соответствии с которой с такими товарами совершаются операции по переработке на таможенной территории Союза в целях получения продуктов их переработки, предназначенных для последующего вывоза с таможенной территории Союза, без уплаты в отношении таких иностранных товаров ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру и их использования в соответствии с такой таможенной процедурой. При этом Комиссия: – вправе определять перечень товаров, в отношении которых не применяется таможенная процедура переработки на таможенной территории (Решение Коллегии Евразийской экономической комиссии от 11.12.2018 № 203); – определяет более продолжительный (свыше 3 лет) срок переработки на таможенной территории Союза отдельных категорий товаров (Решение Коллегии Евразийской экономической комиссии от 11.12.2018 № 203).

Переработка вне таможенной территории таможенная процедура, применяемая в отношении товаров Союза, в соответствии с которой такие товары вывозятся с таможенной территории Союза в целях получения в результате совершения операций по переработке вне таможенной территории Союза продуктов их переработки, предназначенных для последующего ввоза на таможенную территорию Союза, без уплаты в отношении таких товаров Союза вывозных таможенных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру и их использования в соответствии с такой таможенной процедурой. При этом Комиссия вправе определять перечень товаров, в отношении которых не применяется таможенная процедура переработки вне таможенной территории (Решение Коллегии Евразийской экономической комиссии от 11.12.2018 № 203).

Переработка для внутреннего потребления таможенная процедура, применяемая в отношении иностранных товаров, в соответствии с которой с такими товарами совершаются операции по переработке для внутреннего потребления в целях получения продуктов их переработки, предназначенных для последующего помещения под таможенную процедуру выпуска для внутреннего потребления, без уплаты в отношении таких иностранных товаров ввозных таможенных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру и их использования в соответствии с такой таможенной процедурой. При этом таможенная процедура переработки для внутреннего потребления применяется в отношении товаров, перечень которых устанавливается законодательством государств-членов.

Свободная таможенная зона таможенная процедура, применяемая в отношении иностранных товаров и товаров Союза, в соответствии с которой такие товары размещаются и используются в пределах территории СЭЗ или ее части без уплаты таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру и их использования в соответствии с такой таможенной процедурой. При этом Комиссия вправе определять перечень товаров и (или) категорий товаров, которые не подлежат помещению под таможенную процедуру свободной таможенной зоны (Решение Совета Евразийской экономической комиссии от 29.04.2019 № 45). В соответствии с законодательством государств-членов может устанавливаться перечень товаров и (или) категорий товаров, которые не подлежат помещению под таможенную процедуру свободной таможенной зоны в СЭЗ, созданных (создаваемых) на территориях этих государств.

Свободный склад таможенная процедура, применяемая в отношении иностранных товаров и товаров Союза, в соответствии с которой такие товары размещаются и используются на свободном складе без уплаты таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, при соблюдении условий помещения товаров под эту таможенную процедуру и их использования в соответствии с такой таможенной процедурой. При этом Комиссия вправе определять перечень товаров и (или) категорий товаров, в отношении которых не применяется таможенная процедура свободного склада (Решение Совета Евразийской экономической комиссии от 29.04.2019 № 45).

Временный ввоз (допуск) таможенная процедура, применяемая в отношении иностранных товаров, в соответствии с которой такие товары временно находятся и используются на таможенной территории Союза при соблюдении условий помещения товаров под эту таможенную процедуру и их использования в соответствии с такой таможенной процедурой, с частичной уплатой ввозных таможенных пошлин, налогов и без уплаты специальных, антидемпинговых, компенсационных пошлин либо без уплаты ввозных таможенных пошлин, налогов и без уплаты специальных, антидемпинговых, компенсационных пошлин. При этом категории товаров, временное нахождение и использование которых на таможенной территории Союза в соответствии с таможенной процедурой временного ввоза (допуска) допускаются без уплаты ввозных таможенных пошлин, налогов, условия такого временного нахождения и использования, а также предельные сроки такого временного нахождения и использования определяются Комиссией и (или) международными договорами государств-членов с третьей стороной (Решение Комиссии Таможенного союза от 20.09.2010 № 375, Решение Комиссии Таможенного союза от 18.06.2010 № 331, Решение Совета Евразийской экономической комиссии от 20.12.2017 № 109).

Временный вывоз таможенная процедура, применяемая в отношении товаров Союза, в соответствии с которой такие товары вывозятся с таможенной территории Союза для их временного нахождения и использования за ее пределами без уплаты вывозных таможенных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру и их использования в соответствии с такой таможенной процедурой. При этом Комиссия вправе определять категории временно вывезенных товаров, в отношении которых допускается их замена иностранными товарами, а также случаи такой замены.

Реимпорт таможенная процедура, применяемая в отношении иностранных товаров, в соответствии с которой такие товары, ранее вывезенные с таможенной территории Союза, ввозятся на таможенную территорию Союза без уплаты ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру. При этом в отношении отдельных категорий товаров Комиссия вправе определять срок помещения товаров под таможенную процедуру реимпорта, превышающий установленный Таможенным кодексом Союза срок (Решение Коллегии Евразийской экономической комиссии от 11.12.2018 № 203).

Реэкспорт таможенная процедура, применяемая в отношении иностранных товаров и товаров Союза, в соответствии с которой иностранные товары вывозятся с таможенной территории Союза без уплаты ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин и (или) с возвратом (зачетом) сумм таких пошлин и налогов, а товары Союза – без уплаты вывозных таможенных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру.

Беспошлинная торговля таможенная процедура, применяемая в отношении иностранных товаров и товаров Союза, в соответствии с которой такие товары находятся и реализуются в розницу в магазинах беспошлинной торговли без уплаты в отношении иностранных товаров ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру и их использования в соответствии с такой таможенной процедурой. При этом Комиссия вправе определять перечень иных товаров, чем предусмотренные Таможенным кодексом Союза, в отношении которых не применяется таможенная процедура беспошлинной торговли (Решение Коллегии Евразийской экономической комиссии от 11.12.2018 № 203).

Уничтожение таможенная процедура, применяемая в отношении иностранных товаров, в соответствии с которой такие товары уничтожаются без уплаты ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при соблюдении условий помещения товаров под такую таможенную процедуру. При этом Комиссия вправе определять перечень иных товаров, чем предусмотренные Таможенным кодексом Союза, в отношении которых не применяется таможенная процедура уничтожения.

Отказ в пользу государства таможенная процедура, применяемая в отношении иностранных товаров, в соответствии с которой такие товары безвозмездно передаются в собственность (доход) государства-члена без уплаты ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру.

Специальная таможенная процедура таможенная процедура, применяемая в отношении отдельных категорий иностранных товаров и товаров Союза, в соответствии с которой такие товары перемещаются через таможенную границу Союза, находятся и (или) используются на таможенной территории Союза или за ее пределами без уплаты таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру и (или) их использования в соответствии с такой таможенной процедурой. При этом Комиссия вправе определять иные категории товаров, в отношении которых применяется специальная таможенная процедура, включая товары, относящиеся или не относящиеся к этим категориям товаров, а также определяет условия помещения товаров под специальную таможенную процедуру и порядок применения специальной таможенной процедуры (Решение Комиссии Таможенного союза от 20.05.2010 № 329, Решение Совета Евразийской экономической комиссии от 29.03.2019 № 23).

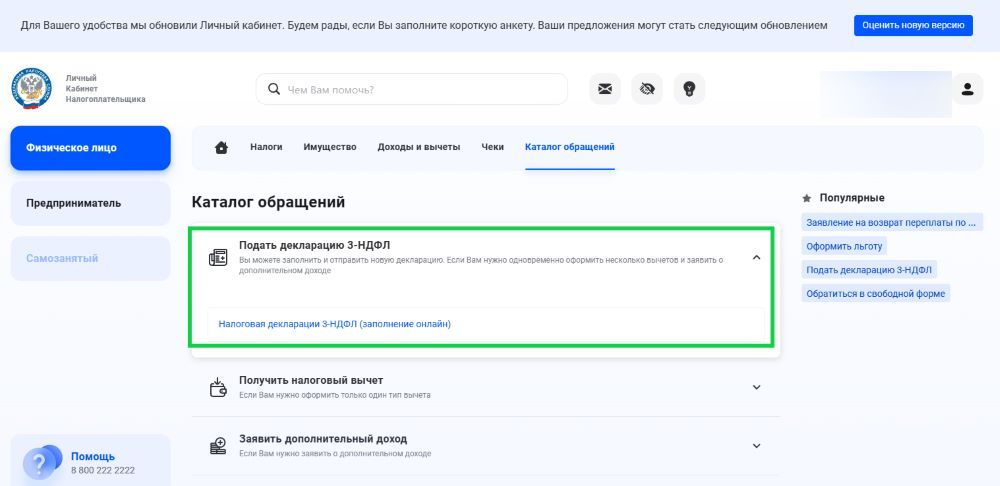

Как заполнить декларацию 3-НДФЛ онлайн

Налоговая изучит данные и начислит налог.

Какие существуют способы подтверждения соответствия

Подтверждение соответствия может быть осуществлено следующими способами:

– Сертификация. Это процедура, в ходе которой независимая организация (орган по сертификации) подтверждает соответствие продукции установленным требованиям. Для этого проводятся испытания образцов продукции в аккредитованной лаборатории.

– Декларирование соответствия. В этом случае производитель или продавец самостоятельно заявляет о соответствии своей продукции требованиям технических регламентов. Декларация регистрируется в едином реестре и является основанием для маркировки продукции знаком обращения на рынке.

– Государственная регистрация продукции. Некоторые виды товаров, такие как пищевые продукты, медицинские изделия, косметика и бытовая химия, подлежат обязательной государственной регистрации. Процедура проводится органами Роспотребнадзора.

Кроме того, существуют системы добровольной сертификации, которые позволяют подтвердить дополнительные свойства продукции, например, её экологическую безопасность и энергоэффективность.

Когда можно не получать декларацию о соответствии

Декларацию о соответствии можно не получать, если:

На какой срок выдается декларация о соответствии

Срок действия декларации о соответствии может составлять от одного года до пяти лет. Конкретный срок определяется техническим регламентом и зависит от вида продукции, требований ТР и схемы сертификации. Для некоторых пищевых продуктов срок действия составляет три года.

Организация самостоятельно выбирает срок из доступного диапазона при подаче заявления на регистрацию.

При оформлении декларации соответствия на партию или конкретную единицу изделия период действия документа ограничивают сроком годности продукции.

Срок оформления декларации соответствия зависит от таких факторов, как:

В среднем, процесс оформления декларации может занять от нескольких дней до нескольких недель.

Зачем получать декларацию о соответствии

Декларация о соответствии необходима для подтверждения безопасности и качества продукции. Она позволяет производителю или продавцу свободно продавать свою продукцию на территории стран Таможенного союза, а также защищает потребителей от некачественных товаров. Кроме этого, декларация помогает:

Кто платит НДФЛ на лом

Согласно пункту 2 статьи 220 НК РФ, НДФЛ на лом платят граждане, которые превысили сумму максимально возможного имущественного налогового вычета на доходы от реализации движимого имущества — 250 тысяч рублей.

Согласно пункту 17.1 статьи 217 НК РФ, доход от продажи лома не облагается НДФЛ, если физическое лицо владело им больше трех лет и имеет доказательства. К примеру, платежные квитанции или товарные чеки на имущество, которое собственник сдает в виде лома. Если человек купил автомобиль, сохранил договор купли-продажи и через восемь лет сдал машину в пункт приема лома, налог не начислят.

В остальных случаях, которые указаны в Налоговом кодексе РФ, например при реализации ценных бумаг, получении иных доходов в денежной форме — пп. 5 п. 1 ст. 208, ст. 209, п. 1 ст. 210, пп. 2 п. 1, п. 2 ст. 228, — гражданин подает в налоговый орган декларацию 3-НДФЛ, самостоятельно рассчитывает и платит налог.

Как подать налоговую декларацию

Налоговая предлагает два способа подать декларацию 3-НДФЛ: в электронном или бумажном виде. В первом случае физические лица заполняют форму в личном кабинете плательщика налогов на сайте или в мобильном приложении. Во втором случае — приходят в МФЦ или отделение налоговой с паспортом. Здесь у заявителя примут декларацию, которую он распечатал и принес с собой, или выдадут бумажный бланк, который заполняют на месте от руки.

Далее расскажем, как подать декларацию онлайн. Это самый удобный и быстрый вариант: вам не придется ехать в налоговую, стоять в очередях и брать новый бланк, если совершили ошибку.

Кто выдает декларацию соответствия на продукцию

Декларацию соответствия на продукцию для маркетплейсов выдает производитель или продавец. Она оформляется на обычном листе формата А4 и заверяется печатью и подписью. Если продукция подлежит обязательной сертификации, то декларацию соответствия выдает аккредитованный орган по сертификации на основании протокола испытаний продукции и других документов, предоставленных заявителем.

На официальном сайте Росаккредитации и сайте Евразийской экономической комиссии (ЕЭК) размещён Единый реестр органов по сертификации Таможенного союза. В этом реестре перечислены аккредитованные органы по сертификации, которые проводят работу по оценке соответствия требованиям ТР ТС.

Заключение

Физические лица, которые получают доходы от сдачи лома в пункты приема, не платят налог, если владели имуществом больше трех лет или заработали за год меньше 250 тысяч рублей. Это регламентируют ст. 217, п.п. 71.1 и ст. 220, п.2 НК РФ. В противном случае физлицо самостоятельно подает налоговую декларацию по форме 3-НДФЛ, рассчитывает налог и уплачивает его в счет государства.

Подробнее об НДФЛ на лом и его минусах для отрасли читайте в предыдущем материале. А недавно мы опубликовали статью о налоговых вычетах.

Покупайте и продавайте лом онлайн

Бесплатное размещение объявлений и 0% комиссии за сделки до конца 2024 года