Что такое себестоимость услуги

Себестоимость услуги — это сумма всех расходов предприятия, связанных с её оказанием. В случае с товарами это все издержки, которые возникли во время производства новой единицы продукции.

Чем ниже себестоимость, тем выше потенциальная прибыль. Обычно компании проводят расчёт цен на услуги и товары и параллельно оценивают экономическую целесообразность применения различных инструментов для продаж. Такие решения позволяют повысить эффективность бизнес-модели, даже если базовая стоимость продукта остаётся неизменной.

Сметная стоимость строительства

Сметная стоимость строительства включает в себя прямые затраты, накладные расходы и сметную прибыль. В нашей статье мы подробнее остановимся на прямых затратах.

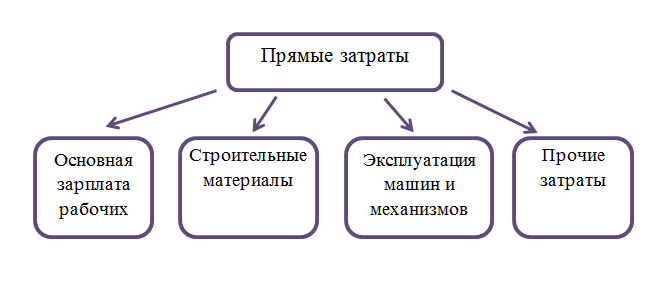

Прямые затраты в соответствии с пунктом 6 Методики определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия, утвержденной приказом Минстроя РФ от 04.08.2020 г. № 421/пр (в редакции приказа № 557/пр от 07.07.2022 г.) складываются из:

- затрат на оплату труда рабочих, занятых на строительстве объекта;

- стоимости эксплуатации строительных машин и механизмов и затрат на оплату труда машинистов;

- стоимости материальных ресурсов: материалов, изделий, конструкций;

- стоимости перевозки, погрузки и разгрузки (в соответствии с п. 62 Методики).

Структура прямых затрат в смете

Прямые затраты – это затраты, которые:

- направлены на выполнение конкретного вида работ;

- относятся только к определенному объекту строительства;

- рассчитываются напрямую (без использования процентных соотношений и т.д.).

От суммы прямых затрат зависит общая сметная стоимость строительных работ, а также сумма накладных расходов, которые определяются в виде процента от ПЗ.

Итоговые данные составляющих прямых затрат приводятся по каждой позиции локального сметного расчета. Кроме того, в итогах по разделам сметы и в целом по сметному расчету указываются данные о сметной стоимости прямых затрат.

Сметная стоимость – это сумма денежных средств, которая необходима для определенного вида работ. В соответствии с проектными решениями выполняются работы по строительству, реконструкции, капитальному ремонту объектов капитального строительства, сохранению объектов культурного наследия.

Хотите быть в курсе всех новостей сметного дела?

Сметная стоимость – является основой для:

Расчет стоимости строительства объекта

Сметная стоимость строительства может быть использована для различных целей, таких как:

- определения размера капитальных вложений;

- планирования инвестиций;

- финансирования строительства;

- определения балансовой стоимости объекта;

- формирования договорных цен на строительные ресурсы;

- расчетов за выполненные подрядные работы;

- возмещения затрат, предусмотренных сводным сметным расчетом стоимости строительства.

Согласно Методике 421, сметная стоимость строительства состоит из трех основных компонентов и определяется по формуле:

СС = СС СМР + СО + ПРиЗ,

где:

- СС СМР – сметная стоимость строительно-монтажных работ, которая определяется как сумма прямых затрат, накладных расходов, сметной прибыли и других видов затрат.

- СО – сметная стоимость оборудования.

- ПРиЗ – прочие работы и затраты.

Полный перечень затрат, из которых складывается сметная стоимость строительства, представлен на рисунке 1.

Рис. 1. Затраты, составляющие сметную стоимость.

Полная сметная стоимость строительства определяется сводным сметным расчетом (ССР). ССР – это документ, который определяет сметный лимит средств, необходимых для строительства объекта в соответствии с проектной документацией. Сводный сметный расчет является основанием для определения лимита капитальных вложений и начала финансирования строительства.

Составляющие сметной стоимости строительства

Для более подробного понимания сметной стоимости строительства, рассмотрим ее основные составляющие:

Задача №2462 (расчет сметной себестоимости и сметной стоимости строительных работ)

Для примера, рассмотрим расчет сметной себестоимости и сметной стоимости работ при укладке линолеума на теплозвукоизолирующей подоснове толщиной 3,6 мм при определенных условиях.

Прямые затраты (ПЗ)

- Стоимость материалов: 1127,0 тыс. руб.

- Заработная плата: 1084,0 тыс. руб.

- Расходы на эксплуатацию машин: 2,0 тыс. руб.

Итого: ПЗ = 2213,0 тыс. руб.

Накладные расходы (НР)

- Сумма средств на оплату труда: 1084,93 тыс. руб.

Норма накладных расходов: 95%

Рассчитываем: НР = 1030,68 тыс. руб.

Сметная прибыль

Сметная прибыль направлена на покрытие расходов организаций на развитие и другие нужды.

Эти компоненты вместе образуют сметную стоимость строительства объекта.

Размер сметной прибыли

Размер сметной прибыли определяется по нормам в процентах от средств на оплату труда рабочих-строителей и машинистов, обслуживающих механизмы. Норма сметной прибыли составляет 65%. Сумма сметной прибыли равна:

СП=1084,93*65/100=705,20 тыс. руб.

Себестоимость строительно-монтажных работ

Себестоимость строительно-монтажных работ определяется по формуле:

Ссеб=2213,00+1030,68=3243,68 тыс. руб.

Сметная стоимость строительно-монтажных работ

Сметная стоимость строительно-монтажных работ делится на три основные части:

Ссмр=Ссеб+СП=3243,68+705,20=3948,88 тыс. руб.

Расчет от ОСС

Базовая цена разработки проектной документации в зависимости от общей стоимости строительства определяется по формуле:

— базовая цена проектной и рабочей документации в текущих ценах;

— базовая цена проектной и рабочей документации на 01.01.2001;

— стоимость строительства на 01.01.2001;

— процент базовой цены от общей стоимости строительства в ценах 2001 г. (таблица Справочника);

— коэффициент, отражающий инфляционные процессы в проектировании на момент определения цены проектных работ.

Для пересчета стоимости строительства объектов из уровня цен по состоянию на 01.01.2000 в уровень цен по состоянию на 01.01.2001 принимается коэффициент, равный 1,25

Пример расчета строки:

Необходимо рассчитать стоимость проектирования котельной: вид топлива мазут, стоимость строительства в текущих ценах 204,35 млн. руб.

Стадия – рабочий проект.

Справочник СБЦ 95-20 – Объекты энергетики 1996 г., таблица 2, позиция 001.

= 74,08 Индекс пересчета для СМР с 1991г. к 1 кварталу 2009г. для СПб. Письмо №3652-СК/08 от 12.02.2009 Минрегион развития.

Расчет стоимости строительства в ценах 1991г.:

Сборник 1996г. – Объекты энергетики, таблица 2, расценка 001.

| Наименование объекта проектирования | Единица измерения основного показателя объекта | Постоянные величины базовой цены разработки проектной документации, млн. руб. |

|---|---|---|

| Отдельные котельные. Вид топлива: газ, мазут. Стоимость строительства в ценах 1991 г. до 7 млн. руб. | Коэффициент на стадию рабочий проект = 80% | соответствующий стоимости строительства в ценах 91г. – 9,2 |

Расчет стоимости строительства в ценах 2001г.:

Базовая цена проектирования будет рассчитываться следующим образом:

Пример расценки в окне базы НСИ:

Пример расчета строки в программе:

При выборе расценки из базы в ЛС необходимо внести текущую стоимость СМР, значение индекса для пересчета стоимости СМР из текущего уровня в 1991г. и значение индекса для пересчета стоимости СМР из текущего уровня в 2001г. (К=К/1,25 = 4,409)

После этого расценка попадет в локальную смету:

Индексацию строки можно рассчитать с помощью назначения соответствующего пересчета на строку или в концевике.

Пример расчета строки при известной стоимости строительства в уровне цен 2000г. по справочнику в уровне цен 95г (СБЦ95):

Рассчитать стоимость проектирования отдельной котельной, вид топлива газ, стоимость строительства в базовых ценах на 2000г.. 33,37 млн. руб.

СБЦ 95-20 таблица 2, позиция 1

=74,08 Индекс пересчета для СМР с 1991г. к 1 кварталу 2009г. для СПб.

К2000 – 2009 = 6,13 Индекс пересчета для СМР с 2000г. к 1 кварталу 2009г. для СПб

Пересчет стоимости строительства в проектных работах и СМР

Индекс пересчета для проектных работ

- К= 2,83

- Индекс пересчета для проектных работ с 2001г. к 1 кварталу 2009г.

- (Письмо №3652-СК/08 от 12.02.2009 Минрегион развития)

Индекс пересчета для СМР в Санкт-Петербурге

- К= 12,08

- Индекс пересчета для СМР с 2000г. к 1991г. для СПб

Метод учета 2010г. пункт 2.2.4

- К= 1,25

- Соответствует стоимости строительства в ценах 91г. – 9,2

При выборе расценки из базы в Локальный Стандарт (ЛС) необходимо внести:

- базовую стоимость СМР,

- значение индекса для пересчета стоимости СМР из базового уровня 2000г. в 1991г.,

- значение коэффициента для пересчета стоимости СМР из уровня цен 2000г. в 2001г.

После внесения этих данных, расценка попадет в ЛС.

При расчете стоимости проектирования по справочникам СБЦ01, можно использовать:

- текущую стоимость строительства

- стоимость строительства в уровне цен 2000г.

В обоих случаях, общая стоимость строительства пересчитывается в уровень цен 2001г. с использованием индекса для СМР или коэффициента 1,25 соответственно.

Пример расчета стоимости проектирования

По справочнику СБЦ01-05 Объекты морского транспорта табл.2 п.1

- Стоимость строительства в ценах на 1 квартал 2009г.: 24,6 млн. руб.

- К= 2,83 (Индекс пересчета для проектных работ)

Расчет стоимости строительства в уровне цен 2001г.

Пример расценки в базе:

- Соответствует стоимости строительства в ценах 2001г. – 3,08

Пример расчета расценки в программе:

- При выборе расценки из базы в ЛС необходимо внести текущую стоимость СМР и значение индекса для пересчета стоимости СМР из текущего уровня в 2001г. (К=К/1,25 = 4,904)

Пример расчета стоимости проектирования

При известной стоимости строительства в базовом уровне цен 2000г.

- Стоимость строительства в ценах на 2000г.: 5,016 млн. руб.

- Стадия – рабочая документация

- К= 2,83 (Индекс пересчета для проектных работ)

При выборе расценки из базы в ЛС необходимо внести:

- стоимость СМР в уровне цен 2000г.,

- значение коэффициента для пересчета стоимости СМР в 2001г.

Формула интерполяции применяется в случае, когда показатели стоимости строительства объекта проектирования находятся между значениями в таблице Справочника базовых цен.

В случае отличия стоимости строительства от предусмотренных значений в справочниках, принимается крайнее значение процента проектных работ. Экстраполяция не предусмотрена.

Указанное положение справедливо и при отсутствии процента проектных работ по некоторым категориям сложности.

Необходимо рассчитать стоимость проектирования котельной, вид топлива: мазут, стоимость строительства в текущих ценах на 1 квартал 2009г. 744,504 млн. руб.

Сборник 1996г. – Объекты энергетики, таблица 2, позиции 002 и 003.

Отдельные котельные. Вид топлива: газ, мазут. Стоимость строительства в ценах 1991 г. 10 млн. руб.

Отдельные котельные. Вид топлива: газ, мазут. Стоимость строительства в ценах 1991 г. 13 млн. руб.

Коэффициент на стадию рабочая документация К =80%

, и, при необходимости, расчет интерполяции рассчитывается автоматически.

1. Расчет от НПО

Базовая цена разработки проектной документации в зависимости от натуральных показателей объекта определяется по формуле:

"" и "" — постоянные величины для определенного интервала основного показателя проектируемого объекта;

— основной показатель проектируемого объекта;

— коэффициент на стадийность проектирования;

— инфляционный коэффициент.

Необходимо рассчитать стоимость разработки документации на проектирование одноэтажного жилого дома. Стадия – "рабочий проект".

Справочник 2003г. – Объекты жилищно-гражданского строительства, глава 01, таблица 1, позиция 001.

Наименование объекта проектированияЕдиница измерения основного показателя объектаПостоянные величины базовой цены разработки проектной документации, тыс. руб.

1-этажный жилой дом с надворными настройками

= 1500 м3

Коэффициент на стадию рабочий проект = 0,85

Базовая цена проектирования по этой расценке будет рассчитываться следующим образом:

= (275,558 + 0,017 х 1500) х 0,85 = 301,058 х 0,85 = 255,899 тыс. руб.

Во вкладке отображаются:

не заданы, так как для данной расценки не задан диапазон значений натурального показателя.

Значение устанавливается во вкладке поле.

Инфляционный коэффициент может начисляться в концевике и в пересчете. Подробное описание значений в столбцах смотрите в разделе "Описание строки ЛС".

1.2. Экстраполяция и интерполяция при расчете цены проектных работ (в расценке присутствуют a и b)

В случае, когда проектируемый объект имеет значение основного показателя меньше минимального или больше максимального показателя, приведенных в таблице Сборника цен или Справочника базовых цен, базовая цена проектирования определяется путем экстраполяции. При этом величина поправки к цене уменьшается на 40%, то есть при расчете показатель проектируемого объекта принимается с коэффициентом 0,6.

Если показатель мощности объекта меньше минимального табличного показателя

то базовая цена его проектирования определяется по формуле:

где "" и "" – постоянные величины, принимаемые по таблице минимального значения показателя;

– минимальный показатель, приведенный в таблице;

– показатель проектируемого объекта;

— коэффициент на стадийность проектирования.

значение натурального показателя.

Необходимо рассчитать стоимость разработки документации на проектирование киностудии художественных фильмов мощностью 4 фильма в год. Стадия – "рабочий проект".

Справочник 2003г. – Объекты жилищно-гражданского строительства, глава 05, таблица 16, позиция 001.

Киностудия художественных фильмов мощностью от 6 до 10 фильмов в год

= 4 фильма в год

Коэффициент на стадию рабочий проект = 0,85

Во вкладке в поле устанавливается значение натурального показателя . Если выходит за пределы указанного в расценке интервала для натурального показателя (см. поле ), то формула экстраполяции применяется автоматически.

Если показатель мощности объекта больше максимального табличного показателя

то базовая цена его проектирования определяется по формуле:

где "" и "" – постоянные величины, принимаемые по таблице максимального значения показателя;

– максимальный показатель, приведенный в таблице;

– коэффициент на стадийность проектирования.

Необходимо рассчитать стоимость разработки документации на проектирование киностудии художественных фильмов мощностью 18 фильмов в год. Стадия – "рабочий проект".

Справочник 2003г. – Объекты жилищно-гражданского строительства, глава 05, таблица 16, позиция 002.

Киностудия художественных фильмов мощностью от 10 до 14 фильмов в год

= 18 фильмов в год

Коэффициент на стадию "рабочий проект" = 0,85

1.3. Расчет расценок со стоимостью и натуральным показателем, заданным дискретно

В случае, когда в таблице приведено только значение "", проектируемый объект имеет значение показателя, не совпадающее с приведенными в таблице, базовая цена его проектирования определяется путем интерполяции или экстраполяции. При экстраполяции в сторону уменьшения или увеличения величина поправки к цене уменьшается на 40% (при расчете величины поправки вводится понижающий коэффициент = 0,6). Расценкам, к значениям показателей которых находится ближе всего присвоим индексы "" и "" соответственно.

Для расценок такого типа значение натурального показателя задано дискретно (15 тыс.т, 20 тыс.т. и т.д.) Значение параметра =0.

Необходимо рассчитать стоимость разработки документации на проектирование усреднительного склада карбонатного сырья вместимостью 12 тыс. тонн. Стадия – "рабочий проект".

Справочник 1995г – Объекты промышленности строительных материалов, глава 01, табл. 01, позиции 002 и 003.

Усреднительный склад карбонатного сырья с галереями и перегрузочными узлами вместимостью 15 тыс. тонн

Усреднительный склад карбонатного сырья с галереями и перегрузочными узлами вместимостью 20 тыс. тонн

= 12 тыс. тонн

Коэффициент на стадию "рабочий проект" =0,85

= 1/1000 – согласно письму Государственного комитета РФ по жилищной и строительной политике №9-1-1/6(Д) от 13 января 1998 г.

Расчет по формуле экстраполяции для расценок такого типа производится автоматически. Во вкладке установлен флаг «Расчет по группе расценок» и указывается шифр «второй» расценки по которой будет производится расчет экстраполяции (интерполяции).

На все расценки из справочников базовых цен, изданных с 1994г. по 1997г, автоматически начисляется коэффициент , согласно письму Государственного Комитета РФ по жилищной и строительной политике №9-1-1/6(Д) от 13января 1998г. (см. Справка – Методические материалы – Письма ГосСтроя). Коэффициент начисляется во вкладке . (см. раздел "Поправки").

Для случаев, когда и , расчет расценок выполняется аналогично.

. Расчет расценок НПО с параметром

В расценках такого типа значения "" и "" зависят от значения натурального показателя .

Пример расчета строки:

Рассчитать стоимость проектирования комплекса сооружений механохимической очистки нефтесодержащих сточных вод производительностью 2500 м3/сут.

Исходные данные: СБЦ-01-02 , глава 6, таблица 8, позиция 2. Стадия проектирования – "рабочий проект".

Наименование объекта проектированияЕдиница измерения основного показателя объектаПостоянные величины базовой цены разработки проектной документации, тыс.руб.

Комплекс сооружений механохимической очистки нефтесодержащих сточных вод производительностью, м/сут

от 2000 до 4000

св. 4000 до 10000

= (1531,5 + 0.39 х 2500) Х 95% = 2381,175

При выборе расценки из базы в смету необходимо указать значение натурального показателя , при этом в расчет строки попадут соответствующие значения и .

При изменении значения натурального показателя в поле , значения "" и "" соответственно изменятся:

1.5. Метод расчета расценок для «Полного Х»

Расценки подобного типа встречаются, например, в справочнике СБЦ01-28 «Автомобильные дороги общего пользования».

В указанном справочнике согласно т.ч. п.4.3 базовая цена проектирования автомобильной дороги, состоящей из участков, имеющих различную категорию дороги или сложности проектирования, определяется суммированием цен проектирования участков, рассчитанных по формуле:

протяженность дороги или этапа строительства;

протяженность участка различной категории дороги или сложности проектирования;

показатели, приведенные в таблице 2, для дороги или этапа строительства.

Необходимо рассчитать стоимость проектирования 4-х полосной автомобильной дороги, протяженностью 16 км, из которых 8км относятся к проектированию 1 категории сложности, последующие 8 км относятся к проектированию 2 категории сложности.

Исходные данные: СБЦ-01-28 «Автомобильные дороги общего пользования», таблица 2, позиции 7 и 8. Стадия – "рабочая документация".

Категория сложности проектированияКатегория дороги IA, 1Б, 1В (4 полосы)

Постоянные величины цены разработки проектной документации в тыс. руб.размеры в процентахпо стадиям проектирования

св.5 до 10

Расчет стоимости проектирования дороги будет проводится в 2 строки:

Расчет участка длиной 8 км. 1 категория сложности проектирования:

Расчет участка длиной 8 км 2 категория сложности проектирования:

Общая стоимость проектирования автомобильной дороги будет рассчитываться путем суммирования:

= 984,7328 + 1083,047 = 2067, 7798

При выборе соответствующей расценки в смету во вкладке необходимо установить флажок

в поле и внести протяженность всей дороги. В поле вносим протяженность участка дороги с заданной категорией сложности проектирования.

Базовая стоимость проектирования всей дороги будет видна в поле на панели инструментов (для ЛС без разделов и концевика).

Основные составляющие сметной стоимости строительства

Основные составляющие сметной стоимости строительства:

1. Сметная стоимость СМР. 2. Стоимость оборудования. 3. Прочие работы и затраты.

Сметная стоимость СМР – это общая стоимость строительных и монтажных работ. Строительно-монтажные работы – это общее название всех работ в строительстве.

СМР включают в себя комплекс работ, которые выполняются на строительной площадке при возведении зданий и сооружений. Конечным результатом строительно-монтажных работ служит готовое здание или сооружение, введенное в эксплуатацию.

Строительные работы условно подразделяются на:

– общестроительные – это работы, связанные с возведением строительных зданий и сооружений (земляные, бетонные, кровельные, отделочные и т.д.); – специальные – отдельные виды работ при строительстве зданий и сооружений: водопонижение грунтовых вод; изоляционные и буровзрывные работы и т.д.; – транспортные – это работы, связанные с доставкой материалов и оборудования к месту строительства, а также с перевозкой людей, занятых строительством; – погрузочно-разгрузочные – это работы по перемещению грузов в условиях строительной площадки.

Монтажные работы – это работы, связанные со сборкой и установкой оборудования и технологических металлоконструкций, а также иные работы, предусмотренные в сборниках на монтаж оборудования.

Сметная стоимость СМР включает:

– прямые затраты – это основные ресурсы, которые непосредственно используются для выполнения данного вида работ, а именно:

а) затраты на оплату труда работникам, занятым в строительстве определяются на основании

– единичных расценок и их отдельных составляющих, включенных в ФРСН (при базисно-индексном методе определения сметной стоимости); – информации о сметных ценах на затраты труда рабочих и машинистов, размещенной в ФГИС ЦС (в текущем уровне цен);

б) затраты на эксплуатацию строительных машин и механизмов определяются на основании

– сметных цен Сборника ФСЭМ (БИМ); – сметных цен на эксплуатацию машин и механизмов в уровне цен по состоянию на 1 января 2022 г. с приведением в текущий уровень цен индексом прогнозных индексов-дефляторов;

в) стоимость материалов, изделий конструкций – материальных ресурсов определяется на основании

– данных Сборника ФССЦ; – по результатам конъюнктурного анализа;

г) стоимость перевозки, погрузки, разгрузки строительного мусора и материалов, полученных при разборке строительных конструкций и оборудования, а также оборачиваемых материалов и конструкций. При определении сметных затрат на демонтаж их стоимость учитывается дополнительно (пункт 62 Методики 421).

– накладные расходы – это косвенные затраты, которые связаны с организацией, управлением, обслуживанием, созданием условий строительного производства. НР включаются в себестоимость строительства.

– сметную прибыль – это средства, которыми подрядные организации могут покрыть расходы на развитие производства и материальное стимулирование работников.

– иные виды затрат, которые относятся в сметной документации на стоимость СМР. Сюда можно отнести перебазировку машин с базы на строительную площадку и обратно, приготовление отдельных материальных ресурсов (бетон, раствор и т.д.) в построечных условиях или условиях производственных баз.

Стоимость оборудования – это совокупность затрат, связанных с приобретением и доставкой оборудования до приобъектного склада или места передачи в монтаж.

Сметная стоимость оборудования складывается из следующих элементов:

– непосредственно цены оборудования; – стоимости запасных частей к нему; – стоимости тары, упаковки и реквизита; – транспортных расходов; – затрат на комплектацию и сборку; – заготовительно – складских расходов (1,2 % от стоимости оборудования); – иных затрат, относимых на стоимость оборудования.

Прочие работы или затраты – это затраты, не включенные в стоимость СМР и оборудования. К ним относятся:

1. Прочие работы:

1.1. Пусконаладочные работы – комплекс работ, выполняемых в период подготовки и проведения индивидуальных испытаний и комплексного опробования оборудования. Сметная стоимость ПНР определяется в соответствии с разделом VII Методики.

1.2. Затраты, связанные с производством работ вахтовым методом:

– на организацию, содержание, эксплуатацию вахтового поселка; – на перевозку вахтовых работников; – оплату труда в связи с вахтовым методом производства работ.

Затраты учитываются в главе 8 сводного сметного расчета в соответствии с Методикой определения затрат, связанных с осуществлением строительно-монтажных работ вахтовым методом, утвержденной приказом Минстроя России от 15 июня 2020 года № 318/пр (с изменениями и дополнениями в редакции приказа № 1025/пр от 28.12.2021 г.).

1.3. Затраты на содержание технического заказчика и осуществление строительного контроля включаются в главу 10 сводного сметного расчета.

Затраты на осуществление функций технического заказчика финансируются за счет средств, предназначенных для финансирования капитального строительства. Размер затрат определяется на основании Методики определения затрат на осуществление функций технического заказчика, утвержденной приказом Минстроя России от 2 июня 2020 года № 297/пр.

Затраты на осуществление строительного контроля начисляются в виде процента (от 1,09 % до 2,14%) отдельной строкой и зависят от общей стоимости строительства. Норматив затрат определяется в соответствии с приложением к Постановлению Правительства РФ от 21 июня 2010 г. № 468 «О порядке проведения строительного контроля при осуществлении строительства, реконструкции и капитального ремонта объектов капитального строительства».

1.4. Затраты на работы по подготовке проектной и рабочей документации учитываются отдельной строкой в главе 12 сводного сметного расчета. Размер затрат определяется в соответствии с Методикой определения стоимости работ по подготовке проектной документации, утвержденной приказом Минстроя России от 1 октября 2021 года № 707/пр.

1.5. Затраты на проведение государственной экспертизы включаются в главу 12 сводного сметного расчета на основании:

– договора, заключенного с госэкспертизой;

– расчета, выполненного в соответствии со статьями 51-58 Постановления Правительства РФ от 5 марта 2007 г. № 145 «О порядке организации и проведения государственной экспертизы проектной документации и результатов инженерных изысканий» (в редакции от 28 июля 2022 года).

1.6. Затраты на осуществление авторского надзора включаются отдельной строкой в главу 12 ССР. Лимит затрат установлен в размере 0,2 % от итога графы 8 глав 1 – 9.

1.7. Затраты по размещению, утилизации и (или) обезвреживанию отходов строительного производства определяются на основании данных проектной и (или) иной технической документации и относятся в графы 7 и 8 главы 9 сводного сметного расчета.

Затраты на размещение отходов I-V классов опасности необходимо принимать в соответствии с разделом III Постановления Правительства Российской Федерации от 13 сентября 2016 г. № 913.

Затраты на утилизацию и обезвреживание отходов строительного производства государством не регулируются. В этом случае, стоимость определяется согласно ценам и тарифам специализированных организаций в соответствии с положениями пункта 13 Методики 421 (по данным конъюнктурного анализа).

1.8. Затраты на электрическую энергию, получаемую от передвижных электростанций.

Разница в стоимости электрической энергии, получаемой от передвижных электростанций, которая затрачивается на сушку зданий, а также на отопление зданий в зимний период электрокалориферами, по сравнению со стоимостью электроэнергии, получаемой из единой энергетической системы России, дополнительно учитывается в 9 главе сводного сметного расчета.

Расчет стоимости электроэнергии выполняется в соответствии с положениями пункта 73 Методики 421.

1.9. Подготовка эксплуатационных кадров для строящегося объекта капитального строительства дополнительно учитывается в 11 главе сводного сметного расчета.

1.10. Публичный технологический и ценовой аудит, подготовка обоснования инвестиций дополнительно учитывается в 12 главе сводного сметного расчета.

1.11. Средства на выплату премий за досрочный ввод в эксплуатацию построенного объекта. Указанные средства определяются расчетом в размере 2% от суммы итогов строительно-монтажных работ, сложившихся по графам 4 и 5 глав 1-7 сводного сметного расчета.

2. Лимитированные затраты – это затраты, которые определяют по установленным сметным нормативам в процентах от элементов сметной стоимости. К лимитированным затратам относят:

2.1. Зимнее удорожание – дополнительные затраты, связанные с выполнением работ в зимнее время. Они указываются в сводном сметном расчете в виде процента от стоимости строительно-монтажных работ.

Величина зимнего удорожания зависит от нескольких факторов:

– температурная зона, в которой расположен объект строительства (вся территория РФ поделена на 8 зон);

– вида объекта капитального строительства или капитального ремонта;

– период начисления зимнего удорожания: на весь период производства строительных работ (среднегодовые) или только на зимний период.

Расчет затрат на зимнее удорожание осуществляется в соответствии с Методикой определения дополнительных затрат при производстве работ в зимнее время, утвержденной приказом Минстроя России от 25 мая 2021 года № 325/пр.

2.2. Затраты на возведение временных зданий и сооружений включаются в сводный сметный расчет.

Нормативы затрат определены по видам объекта капитального строительства и приведены в приложениях к Методике определения затрат на строительство временных зданий и сооружений, утвержденной приказом Минстроя России от 19 июня 2020 года № 332/пр.

В сводный сметный расчет стоимости строительства включается резерв средств на непредвиденные работы и затраты. Он предназначен для возмещения стоимости работ и затрат, потребность в которых возникает:

– в процессе разработки рабочей документации;

– в ходе производства строительных работ по результатам уточнения проектных решений или условий строительства в отношении объектов (выполнения видов работ), предусмотренных утвержденным проектом.

Резерв средств на непредвиденные работы и затраты определяется в соответствии с пунктом 179 Методики определения сметной стоимости строительства, утвержденной приказом Минстроя России от 04.08.2020 г. № 421/пр. Размер непредвиденных может находиться в диапазоне от 2 до 10 % в зависимости от вида объекта капитального строительства.

Резерв средств на непредвиденные работы и затраты учитывается в сводном сметном расчете отдельной строкой по итогам глав 1-12.

1.4. Налог на добавленную стоимость (НДС) приводится за итогом сводного сметного расчета.

НДС принимается в размере, установленном законодательством РФ. В соответствии с пунктом 4 статьи 5 Федерального закона от 03.08.2018 г. № 303-ФЗ с 1 января 2019 года налоговая ставка по НДС установлена в размере 20 %.

Расчет НДС осуществляется от итогов глав 1-12 сводного сметного расчета с учетом резерва средств на непредвиденные работы и затраты.

Полученная сумма НДС показывается в ССР отдельной строкой с распределением по графам 4-8.

PS: При расчете НДС следует учитывать, что в соответствии со статьей 149 Налогового кодекса РФ некоторые работы и услуги не подлежат налогообложению.

3. Иные работы и затраты: получение банковской гарантии, затраты на страхование объекта строительства, командировочные расходы и т.д.

Полный перечень прочих работ и затрат приведен в Приложении № 9 к Методике 421.

Для чего нужен анализ себестоимости

Даже самая перспективная бизнес-модель может оказаться неэффективной, если при расчёте себестоимости услуг были допущены ошибки.

Приведём пример. Предприниматель, который оказывает фотоуслуги, посчитал, что сможет проводить съёмку деловых мероприятий по цене 10 000 рублей в час. Позже оказалось, что все фотографии должны быть обработаны в лицензионных версиях редакторов стоимостью 150 000 рублей в год. К тому же спрос на фотоуслуги оказался ниже ожидаемого, что сделало их нерентабельными.

Ошибки при калькуляции себестоимости работы привели к неправильному расчёту прайса и финансовым проблемам после открытия фотостудии.

Пример расчёта стоимости услуги

Калькуляция стоимости услуг позволяет оценить затраты на выполнение работ по заказу клиента. Все расчёты должны быть оформлены в виде стандартного документа.

Единого образца бланка нет, главное — чтобы содержание документа было понятным для профильных специалистов.

При расчёте себестоимости учитывают следующие параметры:

Существует несколько видов калькуляции стоимости услуг:

А теперь на конкретном примере рассмотрим алгоритм расчёта полной стоимости услуги — абонемента в фитнес-клуб на 12 занятий.

Для этого потребуются следующие данные:

Рассчитываем себестоимость (Ps) по формуле:

$$ Ps = Cm + Ot + Ao + Cr + Tr $$

Cm (покупка различных образцов спортивного инвентаря, аренда помещения, оплата ЖКУ) — 350 000 рублей в месяц. Ot (зарплата тренеров, уборщицы, бухгалтера) — 100 000 рублей в месяц. Ao (амортизация спортивного инвентаря) — 3000 рублей в месяц. Cr (отчисления в фонды) — 55 000 рублей в месяц. Tr (поездки в налоговую, пересылка документов, доставка новых образцов спортивного инвентаря) ― 2000 рублей в месяц.

Если каждый месяц фитнес-клуб посещают 200 посетителей, то себестоимость абонемента будет равна 600 000 / 200 = 3000 рублей в месяц.

Как снизить стоимость услуг

Для начала нужно определить статьи расходов, за счёт которых удастся снизить стоимость услуги.

Что можно сделать:

При расчёте стоимости услуги важно следить, чтобы она не потеряла свою привлекательность после сокращения расходов. В противном случае бизнес-модель перестанет быть эффективной и станет убыточной. Нужно определить возможные границы сокращения расходов и составить перечень базовых трат.

Снизить затраты на производство и обслуживание — не единственный способ повысить доходность бизнеса. Альтернативное решение — увеличить обороты предприятия при сохранении высоких затрат на предоставление одной услуги.

Это можно сделать с помощью современных решений для увеличения конверсии в продажах. Омниканальная чат-платформа Jivo, продукт для автоматизации кол-центра SaluteSpeech и другие сервисы от SberDevices помогут увеличить число заказов и эффективно работать с клиентами. Решения уже прошли проверку в различных бизнес-нишах и доказали свою эффективность.

Продукты и категории из этой статьи:

Как рассчитать стоимость услуги

Расчёт себестоимости услуг помогает оценить экономическую целесообразность предпринимательской деятельности и определить сроки возвращения стартовых инвестиций.

В статье на конкретных примерах покажем, как проводить калькуляцию и как можно снизить стоимость услуг и товаров.

Общайтесь с друзьями и близкими везде, где есть Интернет

Оплата труда

Затраты на основную заработную плату рабочих относятся к персоналу, который непосредственно занят в строительстве, а также перемещении материальных ресурсов. Оплата труда машинистов рассчитывается отдельно.

Оплата труда рабочих в смете приводится по каждой позиции. Она определяется исходя из разряда рабочего, занятого на выполнении конкретной работы, а также из временного отрезка, необходимого на ее выполнение.

При подготовке сметной документации базисно-индексным методом (БИМ) внутри сметных расценок определяются затраты труда рабочих в чел.-ч и оплата труда рабочих. Перевод в текущие цены затрат на оплату труда рабочих осуществляется путем применения индексов изменения сметной стоимости.

При ресурсно-индексном методе определения сметной стоимости оплата труда в текущем уровне цен определяется на основании информации о сметных ценах на затраты труда рабочих, размещенной в ФГИС ЦС.

Размер средств на оплату труда при ресурсном методе подготовки смет определяется в текущем уровне цен на основании сметных норм, сметных цен на затраты труда и данных об объемах работ.

Стоимость материальных ресурсов

В стоимость материальных ресурсов включаются затраты как на готовые конструкции, так и отдельные детали, а также на их заготовку и доставку.

При определении сметной стоимости строительства базисно-индексным методом (БИМ) цену на материальные ресурсы следует принимать по ФССЦ-2020 с использованием индексов изменения сметной стоимости для перевода стоимости в текущий уровень цен.

При определении сметной стоимости строительства ресурсно-индексным методом (РИМ) используются данные о сметных ценах материальных ресурсов в текущем уровне цен, размещенных в ФГИС ЦС. При отсутствии информации в ФГИС ЦС о текущих ценах материальных ресурсов следует использовать данные из ФСБЦ-2022 (часть ФСНБ-2022) в уровне цен на 01.01.2022 г. с индексом по группам однородных строительных ресурсов. Если же данные о цене строительного ресурса отсутствуют и в ФГИС ЦС, и в ФСБЦ, то стоимость материальных ресурсов определяется на основании конъюнктурного анализа.

Сметная стоимость материальных ресурсов в текущем уровне цен определяется на основании данных об их перечне, количестве и сметных ценах.

Сметная цена материальных ресурсов учитывает:

– затраты, связанные с их приобретением, включая стоимость тары, упаковки;

– снабженческие наценки;

– расходы на уплату пошлин, налогов и сборов, другие таможенные платежи;

– заготовительно-складские расходы;

– стоимость перевозки.

Сметная стоимость материальных ресурсов в текущем уровне цен, информация о которых отсутствует в ФГИС ЦС, определяется с учетом транспортных и заготовительно-складских затрат.

Прочие прямые затраты

Перечень прочих прямых затрат зависит от специфики строительных работ, выполняемых подрядной организацией. В него могут входить затраты на

– перевозку строителей;

– дополнительные премиальные выплаты;

– отвод земельного участка под строительство объекта;

– на страхование и т.д.

Таким образом, прямые затраты в строительстве включают несколько составляющих. От корректного расчета стоимости каждого из них зависит итоговая сметная стоимость строительства.

PS: Индексы изменения сметной стоимости для каждого субъекта РФ публикуются ежеквартально на официальном сайте Минстроя. Индексы изменения сметной стоимости по группам однородных строительных ресурсов – ежеквартально в ФГИС ЦС.

Затраты на эксплуатацию строительных машин и механизмов

Затраты на эксплуатацию машин и механизмов определяются на основании:

– расчетной стоимости машино-часа;

– времени эксплуатации.

При расчете времени эксплуатации машин и механизмов учитываются:

– продолжительность выполнения строительных работ;

– технологические перерывы в работе машин и персонала;

– техническое обслуживание;

– замена быстроизнашивающихся деталей и узлов.

Время эксплуатации машин и механизмов в сметных расчетах определяется на основании нормативной потребности, приведенной в сметных нормах, и объемов работ.

В стоимость машино-часа включаются:

– затраты на монтаж/демонтаж, перебазировку;

– зарплата машинистов;

– затраты на энергоносители, смазочные материалы, технические жидкости;

– затраты на ремонт и техническое обслуживание, включая запасные части.

При определении сметной стоимости строительства с применением базисно-индексного метода цена машино-часа принимается по ФСЭМ-2020. Внутри 1 маш.-ч. «сидит» стоимость 1 чел.-ч оплаты труда машинистов. Для перевода базовой стоимости в текущий уровень цен следует пользоваться индексами изменения сметной стоимости, которые ежеквартально рассчитывает и публикует Минстрой.

При ресурсно-индексном методе определения сметной стоимости строительства информация о сметной стоимости машино-часа и оплате труда машинистов в текущем уровне цен размещается в ФГИС ЦС. Если данные о текущих ценах отсутствуют, то сметную стоимость ресурсов следует принимать по ФСЭМ в уровне цен на 01.01.2022 г. с индексом по группам однородных строительных ресурсов. При РИМ по каждому виду применяемой техники в смете отдельными строками указываются:

– количество машино-часов, стоимость 1маш.-ч, общая стоимость;

– средний разряд машиниста, количество чел.-ч, стоимость 1 чел. ч, общая сумма оплаты труда машинистов.