С 1 января 2024 года для подтверждения 0% ставки НДС при экспорте товаров стало обязательным представление электронных реестров только в электронном виде, содержащих сведениях и из декларации, и из контракта (пп. a п. 3 ст. 1 ч. 2, 3 ст. 2 Федерального закона от 19.12.2022 № 549-ФЗ).

Для упрощения процесса подтверждения нулевой ставки НДС при экспорте товаров в промышленную эксплуатацию внедрен электронный сервис Офис экспортера.

С помощью данного сервиса экспортеры могут оперативно создавать электронные реестры, включая данные из деклараций на товары, а также перечень заявлений о ввозе товаров и оплате косвенных налогов без подачи бумажных документов в налоговый орган.

Сервис также облегчает подготовку обязательных электронных реестров деклараций на товары в случае экспресс-грузов или реестров таможенных деклараций CN 23 для международных почтовых отправлений.

Кроме того, электронный сервис Офис экспортера содержит справочную информацию и ответы на часто задаваемые вопросы по налогообложению НДС внешнеэкономической деятельности.

При отсутствии необходимой информации, пользователи могут обратиться к инспектору по месту налогового учета через интерактивный чат.

### Создайте ленту новостей из тем, важных для вас

По экспортным операциям в дальнее зарубежье НЕ требуется представлять:

Главное – Функциональность – Торговля

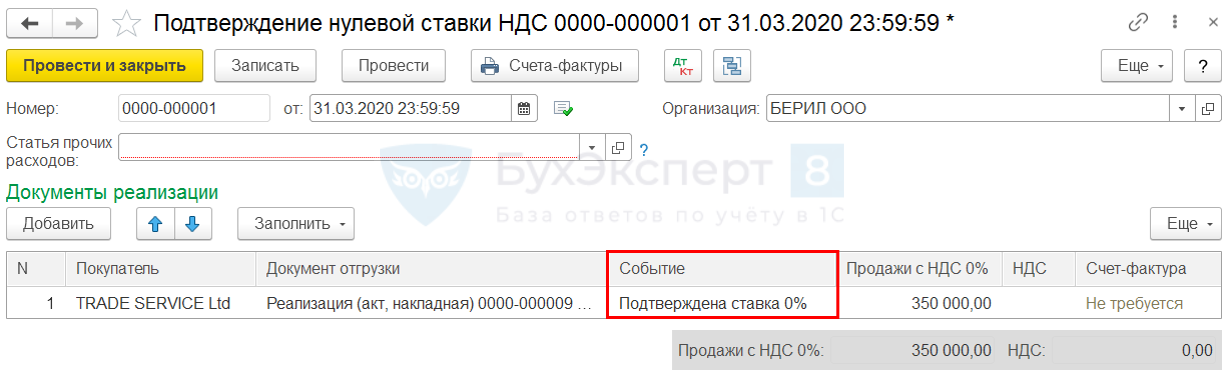

Для автоматического заполнения Реестра по НДС Приложение 01 необходимо сформировать документ Таможенная декларация (экспорт) в разделе Продажи – Таможенные декларации (экспорт).

Таможенная декларация также доступен из документа Реализация (акт, накладная) по кнопке Создать на основании.

Данные о товаросопроводительных документах для реестров по подтверждению НДС 0% – заполняются, но для Приложения 01 не обязательны. Информация из поля попадет в реестр.

Операции – Регламентные операции НДС – Подтверждение нулевой ставки НДС

Отчеты – Регламентные отчеты – Декларация по НДС

Отчеты – Регламентные отчеты – Создать – вкладка Все – папка Налоговая отчетность – Реестр по НДС: Приложение 01

Реестр по НДС: Приложение 01 – Заполнить

Отражаются данные из документов:

- Заполненный Реестр по НДС: Приложение 01:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

(8 оценок, среднее: 5,00 из 5)

Назад к статье

### Новости и изменения

#### В этой статье

##### Резиденты реестра могут не платить НДС и продавать ПО через госзакупки

Чтобы освободиться от НДС и получить право продавать ПО через госзакупки, нужно добавить свой программный продукт в реестр отечественного ПО. В статье объясняем, как туда попасть и получить льготы.

## Что такое реестр отечественного ПО

Это государственный реестр, в котором российские разработчики регистрируют свое ПО. После регистрации компания может освободиться от НДС и начать участвовать в тендерах, если укажет это в заявке.Важность реестра программного обеспечения в России

Так выглядит зарегистрированное ПО в реестре

Есть ситуации, когда льготы реестра ПО либо нельзя применить, либо их применение может навредить:

- Когда вы собираетесь зарабатывать на ПО, которое позволяет потреблять рекламу или заключать сделки, льготы не получится применить.

- Когда вы собираетесь работать с компаниями на ОСН, льготы реестра могут навредить. Компаниям на ОСН важно, чтобы в стоимости ПО был НДС — они принимают его к вычету и экономят деньги на налогах.

Ограничения для регистрации в реестре

Попасть в реестр непросто. Есть ограничения, которые помогают отсеивать иностранные компании. Вот лишь некоторые из них:

- Большей частью компании должны владеть россияне.

- Выручка от иностранцев не должна превышать 30%.

- ПО должно работать в Крыму.

Процесс включения в реестр ПО

Если ваша компания подходит по условиям, можно подать заявку на сайте реестра ПО. Процесс включения в реестр может длиться до 22 рабочих дней. Чтобы ускорить его, обратитесь к юристу или не допускайте ошибок.

Сколько можно сэкономить, если попасть в реестр ПО

Освобождение от НДС. Налог на добавленную стоимость платят компании на общей системе налогообложения. Раньше ИТ-компании освобождались от этого налога. С выходом ФЗ-265 это изменилось: теперь нужно платить 20% НДС.

Контракты с госкомпаниями

Если попадете в реестр, вы сможете начать продавать свое ПО российским ведомствам и госкомпаниям на тендерах. Это может увеличить доходы.

Почему вам могут не подойти льготы реестра ПО

Льготы реестра ПО могут не подойти двум типам компаний:

- Тем, чье ПО связано с рекламой.

- Тем, кто работает с ООО.

Вы продаете рекламное ПО. Даже если вы попадете в реестр, вас не освободят от НДС в сделках, в которых фигурирует рекламное ПО.

Примеры исключений

Компания разработала приложение Умный календарь и маркетплейс Базар. Она получает деньги за размещение рекламы в приложении и за размещение карточек продавцов в маркетплейсе. Такие доходы не подходят для того, чтобы освободиться от НДС.

Система налогового маневра в отношении НДС и обновления ПО в России

Компания разработала маркетплейс Базар и сделала для его продавцов CRM-систему. Она получает деньги за доступ к этому маркетплейсу. Такие доходы подходят для того, чтобы освободиться от НДС.

Подробнее о том, что государство считает рекламным доходом, читайте в нашей статье о налоговом маневре.

Какие сделки освобождаются от НДС

Реестр ПО освобождает от НДС сделки, в которых продают или покупают:

- Исключительное право на ПО и базы данных, например программы для анализа и проверки контрагентов;

- Право на использование ПО и баз данных, например системы электронного документооборота;

- Удаленный доступ к ПО и базам данных, например CRM-системы;

- Модификации или обновления ПО и баз данных, например плагин для CRM-системы;

- SaaS-решения, например конструктор сайтов.

Пример: вычет НДС для ООО

Вы работаете с ООО. ООО важно, чтобы в стоимость был включен НДС на ПО.

К примеру, компании-оптовики платят НДС при покупке товаров российских и зарубежных поставщиков. Когда в стоимость включен НДС на ваше программное обеспечение, они могут использовать это для налогового вычета и экономии денег на налогах.

Рассчет НДС

ИТ-компания продала ПО компании Мир ноутбуков за 1 млн рублей и включила 200 000 ₽ НДС. Мир ноутбуков продала ноутбуки на 10 млн рублей и получила 2 млн в качестве НДС от клиентов. Кажется, что компания должна отдать 2 млн в налоговую, но на самом деле — 1,8 млн. Мир ноутбуков уже заплатила НДС при покупке ПО, поэтому сэкономила 200 000 ₽.

Значение освобождения от НДС

Если ИТ-компания освободится от НДС, корпорации не смогут снизить налоги. Именно поэтому большие компании могут избегать расчетов с теми, кто не платит НДС, например, с предпринимателями на патенте.

Условия для включения в реестр

Чтобы попасть в реестр, нужно соответствовать определенным условиям:

Исключительное право

Необходимо иметь исключительное право на ПО, чтобы иметь полную свободу в использовании без ограничений.

Доступность в России

ПО должно работать и продаваться без ограничений на всей территории России.

Гражданство владельцев

Компания должна принадлежать россиянам или российским компаниям.

Доля иностранной выручки

Компания не должна получать более 30% выручки от иностранных клиентов за год.

Если все условия выполнены, компания может быть включена в реестр и освобождена от уплаты НДС.

Русский разработчик и польская компания

Российский разработчик получает половину выручки от польской компании. Чтобы попасть в реестр, ему нужно разорвать контракт с поляками на год. Восстановить контракт спустя год можно, но тогда нужно, чтобы выручки от них было не больше 30%.

Операционные системы

Нужно, чтобы ПО работало на разных операционных системах:

- Для серверных операционных систем поддерживайте две из списка Microsoft Windows Server 2008 и выше.

- Для десктопных операционных систем поддерживайте две из списка Microsoft Windows 7 и выше.

- Для мобильных операционных систем поддерживайте одну из списка, например, Аврора.

Сторонние компоненты

Убедитесь, что ваше ПО не содержит определенные сторонние продукты. Если они есть, вас не пустят в реестр.

Системы управления базами данных

Подходите под все условия, иначе вас не примут. Изменение состава ПО или продажа компании иностранцам приведет к исключению из реестра.

Как попасть в реестр российского ПО

- Получите электронную подпись для руководителя организации через аккредитованный Минцифры России центр.

- Подайте заявку на включение в реестр.

На что обратить внимание при подаче документов

Если вы планируете привлечь специалистов, чтобы помочь с подготовкой документов, пропустите этот раздел.

Обратите внимание на распространенные ошибки, чтобы избежать их:

- Предоставьте документы на ПО:

- Свидетельство Роспатента.

- Договор об отчуждении прав.

- Акт о постановке ПО на учет или документы, доказывающие разработку сотрудниками.

- Предоставьте экземпляр ПО с правильной информацией о правообладателе, установке и описании.

- Обеспечьте установку ПО с помощью установщика, набора файлов или образа виртуальной машины.

Следуйте указанным шагам и требованиям, чтобы успешно войти в реестр российского ПО.

По закону к экземпляру нужно добавить еще две вещи:

Пошаговую инструкцию, из которой будет понятно, как установить ваше ПО.Описание, что именно делает ваше ПО. Важно, чтобы в описании были формулировки класса ПО.

Если ваше ПО — это интернет-сервис, все равно нужно прислать именно экземпляр ПО, а не ссылку на сервис. Если прислать ссылку, ПО не включат в реестр.

Класс ПО. Минцифры разработало классификатор ПО. Посмотрите, к какому классу ПО вы подходите, и отметьте это в заявке. Важно, чтобы вы смотрели классификатор за 2020 год, а не за 2015. Справа — нужная ссылка.

Если ваше ПО относится к классу «Средства для обеспечения информационной безопасности», нужно подготовить копии двух документов:

Лицензии по разработке и производству средств защиты конфиденциальной информации.Сертификата средств защиты информации от ФСТЭК России.

Способность поддерживать ПО. В Минцифры хотят убедиться, что вы сами можете поддерживать и совершенствовать продукт. Для этого нужно прислать в министерство три текста.

Текст о разработке. Опишите вот что:

Кто разрабатывал ПО, сколько всего человек и какая у них квалификация.Почтовый адрес компании.

Текст о сопровождении. Расскажите:

Как пользователи общаются со службой поддержки, чтобы решить свои проблемы.В какое время и в какие дни недели работает служба поддержки.Кто помогает пользователям решать проблемы и сколько таких сотрудников.Почтовый адрес компании, куда пользователи могут писать, чтобы решить свои проблемы.

Текст о процессах жизненного цикла ПО. Опишите:

Процессы разработки ПО: проектирование, конструирование, сборка, тестирование.Процессы поддержки ПО: менеджмент конфигурации, процесс решения проблем.

Чтобы увеличить шансы попасть в реестр, можно написать более полно о процессах жизненного цикла ПО. Для этого ориентируйтесь на ГОСТ Р ИСО/МЭК 12207-2010.

Сайт компании. Комиссия экспертов будет изучать ваш сайт, чтобы убедиться, что вы действительно делаете то, что указано в заявке. Чтобы у экспертов не возникло сомнений, обратите внимание на детали текста на сайте.

Проверьте, что сайт принадлежит именно вам и что это указано в его подвале. Если сайт принадлежит кому-то другому, передайте комиссии документы, объясняющие это. Для этого подойдет дилерское соглашение.

Проверьте, что на сайте написано, что именно делает ваше ПО, как им пользоваться и устанавливать. Для этого подойдет руководство пользователя.

Обратите внимание на страницу о стоимости вашего ПО. Если у вас указана стоимость, беспокоиться не о чем. А если не указана и вы не собираетесь это менять, укажите две вещи:

Контакты, чтобы клиенты могли обсудить стоимость.Методики расчета стоимости или фразу «стоимость ПО рассчитывается индивидуально».

В разделе о стоимости должно быть еще несколько формальностей:

Ваше ПО можно использовать на условиях открытой лицензии или иного безвозмездного лицензионного договора. Если это не так, укажите, что ПО распространяется только среди ведомственных и подведомственных организаций.Если вы зарабатываете на SaaS-решениях, укажите на сайте, что ПО распространяется в виде интернет-сервиса и пользователю для работы ничего делать не надо.

Все эти детали нужно сделать доступными для всех пользователей. Если они доступны только для авторизованных пользователей, эксперты ничего не увидят. Это может привести к тому, что вас не примут в реестр или исключат из него после принятия.

Доля россиян в компании. Покажите, что компанией владеют россияне. Для этого заполняйте заявку от лица российских владельцев компании. Важно, чтобы было видно, что у россиян больше половины уставного капитала.

Если у компании есть владельцы-иностранцы, пришлите две вещи:

Описание всей цепочки владения ПО в табличке.Выписки из реестров государств, которые подтверждают цепочку владения.

Сторонние компоненты. Напишите отдельный список использованных для разработки ПО сторонних компонентов. Укажите в нем правообладателей и лицензии их распространения.

Есть и другие документы, которые нужно прислать, но на них мы не будем подробно останавливаться — там все просто.

Больше о льготах для бизнеса

В какие сроки ПО включат в реестр

На рассмотрение заявки и принятие решения может понадобиться до 45 рабочих дней, но обычно уходит примерно 22 дня. Давайте пройдемся по тому, на что они уйдут.

5 дней. Когда подадите заявку, начнется формальная проверка и регистрация. В Минцифры проверят, правильно ли вы все заполнили.

1 день. Когда заявку зарегистрируют, ее опубликуют в реестре.

15 дней. Затем экспертный совет рассмотрит заявку. На этом этапе проверяют не юридические формальности, а реальное соответствие всем условиям.

1 день. Когда в Минцифры примут решение, возможны два варианта развития событий. Первый — ПО разместят в реестре и предупредят об этом по электронной почте. Второй — ПО откажутся размещать в реестре и предупредят об этом по электронной почте.

Если эксперты решили не включать ваше ПО в реестр, можно устранить причины отказа и подать заявление заново. Если у вас остались какие-то вопросы, изучите раздел «Помощь» на сайте реестра.

Когда ПО включат в реестр, можно начать участвовать в тендерах по 44-ФЗ или по 223-ФЗ. Для старта в госзакупках нужно три вещи:

Спецсчет — он нужен, чтобы компания могла перевести на него деньги для участия в торгах.Банковская гарантия — нужна в качестве страховки: банк ручается, что вернет заказчику деньги, если исполнитель не выполнит контракт.Квалифицированная электронная подпись — нужна, чтобы подписывать любые документы без бумажной волокиты и отправки курьеров.

Письмо Департамента налоговой политики Минфина России от 30 октября 2023 г. N 03-07-07/103281

Вопрос: У нескольких наших клиентов есть ПАК, которые включают в себя ряд функционально взаимосвязанных объектов (программное обеспечение и технические средства). То есть ПАК является законченным техническим изделием, как указано в Постановлении Правительства РФ от 28.12.2022 N 2461.

Пп. 26 п. 2 ст. 149 НК РФ предусмотрено, что "не подлежит налогообложению НДС (освобождается от налогообложения) реализация (а также передача, выполнение, оказание для собственных нужд) на территории Российской Федерации:

– исключительных прав на программы для электронных вычислительных машин и базы данных, включенные в единый реестр российских программ для электронных вычислительных машин и баз данных,

– прав на использование таких программ и баз данных (включая обновления к ним и дополнительные функциональные возможности), в том числе путем предоставления удаленного доступа к ним через информационно-телекоммуникационную сеть Интернет".

Таким образом, условием освобождения от обложения НДС по пп. 26 п. 2 ст. 149 НК РФ является заключение лицензионного договора (соглашения) на ПО. Такая позиция подтверждается разъяснениями контролирующих органов (Письмо Минфина России от 26.04.2017 N 03-03-06/1/25101, Письмо Минфина России от 30.01.2018 N СД-4-3/1642).

В 2023 году в реестр отечественного ПО, наряду с ПО, стали включать ПАК, что соответствует совместной инициативе Минцифры и Минфина, и наши клиенты (правообладатели ПАК) рассчитывают на применение льготы в отношении всей выручки от коммерциализации ПАК.

Правильно ли мы понимаем, что (1) целью последних изменений в регулировании, в частности, создание реестра ПАК, является распространение налоговых льгот не только на ПО в рамках ПАК, но и на его техническую часть; (2) пп. 26 п. 2 ст. 149 НК РФ применяется ко всей выручке от ПАК, а не только к выручке от коммерциализации лицензии ПО?

Если наше понимание неверно, то просьба разъяснить, какие дополнительные налоговые преференции дает регистрация ПАК в реестре отечественного ПО.

Ответ: Департамент налоговой политики рассмотрел запрос о порядке применения налога на добавленную стоимость (далее – НДС) при реализации программно-аппаратного комплекса, включенного в единый реестр российских программ для электронных вычислительных машин и баз данных (далее – Реестр), и сообщает следующее.

Согласно пункту 2 Правил формирования и ведения единого реестра российских программ для электронных вычислительных машин и баз данных и единого реестра программ для электронных вычислительных машин и баз данных из государств – членов Евразийского экономического союза, за исключением Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 16 ноября 2015 г. N 1236 (в редакции Постановления Правительства Российской Федерации от 28.12.2022 N 2461) "программно-аппаратный комплекс (далее – ПАК)" – комплекс технических и программных средств (программного обеспечения), работающих совместно для выполнения одной или нескольких специальных задач, являющийся электронной вычислительной машиной или специализированным электронным устройством (устройствами), функционально-технические характеристики которого (которых) определяются исключительно совокупностью программного обеспечения и технических средств и не могут быть реализованы при их разделении. ПАК является самостоятельно используемым, законченным техническим изделием, имеющим серийный номер.

При этом согласно подпункту 26 пункта 2 статьи 149 Налогового кодека Российской Федерации от налогообложения НДС освобождается реализация прав на включенные в Реестр программы для ЭВМ (базы данных).

Таким образом, указанной нормой не предусмотрено освобождение от налогообложения НДС реализации ПАК, в том числе, включенных в Реестр.

Одновременно отметим, что освобождение от НДС распространяется на включенные в Реестр программы для ЭВМ (базы данных) в случае, если их стоимость указана отдельно в цене ПАК.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента В.А. Прокаев

НК РФ не предусмотрено освобождение от НДС при реализации программно-аппаратных комплексов, в т. ч. включенных в реестр российских программ для ЭВМ и баз данных.

При этом освобождение распространяется на включенные в реестр программы для ЭВМ (базы данных), если их стоимость указана отдельно в цене комплекса.