Налоговая база

^К началу страницы

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 НК РФ.

Если иное не установлено пунктом 1 статьи 391 НК РФ, налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года, являющегося налоговым периодом, с учетом особенностей, предусмотренных статьей 391 НК РФ.

За налоговый период 2023 года налоговая база в отношении земельного участка определяется как его кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января 2022 года с учетом особенностей, предусмотренных статьей 391 НК РФ, в случае, если кадастровая стоимость такого земельного участка, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января 2023 года, превышает кадастровую стоимость такого земельного участка, внесенную в Единый государственный реестр недвижимости и подлежащую применению с 1 января 2022 года, за исключением случаев, если кадастровая стоимость соответствующего земельного участка увеличилась вследствие изменения его характеристик.

В отношении земельного участка, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого земельного участка.

Согласно статье 391 НК РФ предусмотрены следующие правила применения кадастровой стоимости в качестве налоговой базы по налогу:

- изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, если иное не предусмотрено законодательством Российской Федерации, регулирующим проведение государственной кадастровой оценки, и пунктом 1.1 статьи 391 НК РФ;

- в случае изменения кадастровой стоимости земельного участка вследствие установления его рыночной стоимости сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости.

Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений Единого государственного реестра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности.

Налоговая база в отношении земельных участков, находящихся в общей совместной собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, в равных долях.

Статья 21. Виды документации по планировке территории поселения

- проект планировки территории;

- проект межевания территории.

1) определения местоположения границ образуемых и изменяемых земельных участков;

2) установления, изменения, отмены красных линий для застроенных территорий, в границах которых не планируется размещение новых объектов капитального строительства, а также для установления, изменения, отмены красных линий в связи с образованием и (или) изменением земельного участка, расположенного в границах территории, применительно к которой не предусматривается осуществление комплексного развития территории, при условии, что такие установление, изменение, отмена влекут за собой исключительно изменение границ территории общего пользования.

- Проект планировки территории является основой для подготовки проекта межевания территории, за исключением случаев, когда в соответствии с частью 5 статьи 41 Градостроительного кодекса Российской Федерации допускается подготовка проекта межевания территории без подготовки проекта планировки территории. Подготовка проекта межевания территории осуществляется в составе проекта планировки территории или в виде отдельного документа.

- Подготовка документации по планировке территории осуществляется в соответствии с требованиями, установленными Градостроительным кодексом Российской Федерации.

Виды и состав территориальных зонПравить

В результате градостроительного зонирования могут определяться:

- жилые зоны (в том числе допускающие различную предельно допустимую этажность застройки);

- общественно-деловые зоны различных типов (деловые, коммерческие, коммунально-бытовые, объектов здравоохранения, культуры и пр.);

- производственные зоны, зоны инженерной и транспортной инфраструктур;

- сельскохозяйственные зоны (зоны сельскохозяйственных угодий, зоны дач, садоводств и др.);

- рекреационные зоны (включающие городские леса, парки и сады, водоемы, объекты спорта);

- зоны особо охраняемых территорий, имеющих особое природоохранное, научное, историко-культурное, эстетическое, рекреационное, оздоровительное и иное особо ценное значение;

- зоны специального назначения (занятые кладбищами, объектами размещения отходов потребления и иными объектами, размещение которых может быть обеспечено только путём выделения указанных зон и недопустимо в других территориальных зонах);

- иные территориальные зоны, выделяемые с учётом функциональных зон и местных особенностей использования земельных участков и объектов капитального строительства.

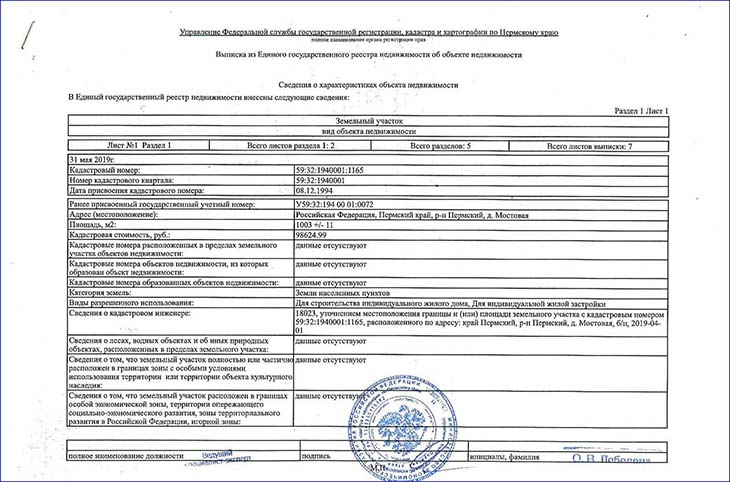

Что можно узнать о земельном участке из выписки ЕГРН

Выписка поможет узнать кадастровый номер участка по адресу, либо же наоборот – узнать расположение участка по кадастровому номеру. Также отчет покажет следующую информацию об объекте:

- Площадь (метраж);

- Расположение на карте;

- Текущего и бывших владельцев;

- Даты регистраций участка;

- Кадастровую стоимость;

- Обременения и ограничения.

Эта информация поможет избежать покупки залогового или арестованного имущества. Посмотреть образец выписки.

Документ позволит узнать полную историю объекта. Насторожитесь, если у земельного участка большое количество владельцев. Чем больше настоящих и бывших – тем больше шанс столкнуться с проблемами по разделу имущества.

Льготы по налогу

От уплаты земельного налога освобождаются:

- учреждения и органы уголовно-исполнительной системы – в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти учреждения и органы функций;

- организации – в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

- религиозные организации – в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения, а также земельных участков, предназначенных для размещения указанных объектов;

- общероссийские общественные

организации инвалидов (в том числе созданные как союзы общественных организаций

инвалидов), среди членов которых инвалиды и их законные представители

составляют не менее 80%, – в отношении земельных участков,

используемых ими для осуществления уставной деятельности; - организации,

уставный капитал которых полностью состоит из вкладов указанных общероссийских

общественных организаций инвалидов, если среднесписочная численность инвалидов среди

их работников составляет не менее 50%, а их доля в фонде оплаты труда

– не менее 25%, – в отношении земельных участков, используемых ими для

производства и (или) реализации товаров (за исключением подакцизных товаров,

минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому

Правительством Российской Федерации по согласованию с общероссийскими

общественными организациями инвалидов), работ и услуг (за исключением

брокерских и иных посреднических услуг); - учреждения,

единственными собственниками имущества которых являются указанные

общероссийские общественные организации инвалидов, – в отношении земельных

участков, используемых ими для достижения образовательных, культурных,

лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и

иных целей социальной защиты и реабилитации инвалидов, а также для оказания

правовой и иной помощи инвалидам, детям-инвалидам и их родителям; - организации народных

художественных промыслов – в отношении земельных участков, находящихся в местах

традиционного бытования народных художественных промыслов и используемых для

производства и реализации изделий народных

художественных промыслов; - общины коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации- в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов;

- организации

– резиденты особой

экономической зоны, за исключением организаций, указанных в п. 11 статьи 395 НК РФ, – в отношении земельных участков, расположенных на территории особой

экономической зоны, сроком на пять лет с месяца возникновения права

собственности на каждый земельный участок; - организации, признаваемые управляющими компаниями в соответствии с Федеральным законом от 28.09.2010 №244-ФЗ “Об

инновационном центре “Сколково”, – в отношении земельных участков,

входящих в состав территории инновационного центра “Сколково” и

предоставленных (приобретенных) для непосредственного выполнения возложенных на

эти организации функций в соответствии с указанным Федеральным законом; - судостроительные организации, имеющие статус резидента промышленно-производственной

особой экономической зоны, – в отношении земельных участков, занятых

принадлежащими им на праве собственности и используемыми в целях строительства

и ремонта судов зданиями, строениями, сооружениями производственного

назначения, с даты регистрации таких организаций в качестве

резидента особой экономической зоны сроком на десять лет; - организации – участники свободной экономической зоны – в отношении земельных участков, расположенных на территории свободной экономической зоны и используемых в целях выполнения договора об осуществлении деятельности в свободной экономической зоне, сроком на три года с месяца возникновения права собственности на каждый земельный участок. В случае расторжения договора об условиях деятельности в свободной экономической зоне по решению суда сумма налога подлежит исчислению (без учета применения налоговой льготы) за весь период реализации инвестиционного проекта в свободной экономической зоне и уплате в бюджет.

- организации, признаваемые фондами в соответствии с Федеральным законом от 29.07.2017 года № 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации», – в отношении земельных участков, входящих в состав территории инновационного научно-технологического центра (льгота действует с 1 января 2019 года).

В случае, если в период применения налоговых льгот, предусмотренных подпунктами 9, 11 и 12 пункта 1 статьи 395 НК РФ, осуществлены раздел или объединение земельных участков, то указанные налоговые льготы не применяются в отношении образованных в результате раздела или объединения земельных участков.

Налогоплательщики-организации, имеющие право на налоговые льготы, установленные законодательством о налогах и сборах, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

В случае, если налогоплательщик, имеющий право на налоговую льготу, в том числе в виде налогового вычета, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с НК РФ, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

Заявление о предоставлении налоговой льготы рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом вышеуказанного запроса руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения заявления о предоставлении налоговой льготы не более чем на 30 дней, уведомив об этом налогоплательщика.

По результатам рассмотрения заявления о предоставлении налоговой льготы налоговый орган направляет налогоплательщику способом, указанным в этом заявлении, уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы.

В уведомлении о предоставлении налоговой льготы должны быть указаны основания предоставления налоговой льготы, объекты налогообложения и периоды, применительно к которым предоставляется налоговая льгота. В сообщении об отказе от предоставления налоговой льготы должны быть указаны основания отказа от предоставления налоговой льготы, объекты налогообложения, а также период, начиная с которого налоговая льгота не предоставляется.

В отношении налогоплательщиков, являющихся стороной соглашения о защите и поощрении капиталовложений (СЗПК), заключенного с субъектом Российской Федерации и муниципальным образованием или с Российской Федерацией, субъектом Российской Федерации и муниципальным образованием, не применяются положения последующих актов законодательства о налогах и сборах в части изменения порядка определения налоговых льгот, в течение всего периода действия соглашения при наличии о нём сведений в реестре СЗПК.

Указанные особенности не распространяются на последующие акты законодательства о налогах и сборах, устанавливающие налоговые льготы, условия и сроки применения и прекращения действия указанных льгот.

Порядок и сроки уплаты налога

Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в порядке, установленном нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя, нормативными правовыми актами представительного органа федеральной территории «Сириус»).

Срок уплаты налога – не позднее 1 марта года, следующего за истекшим налоговым периодом, срок уплаты авансовых платежей по налогу – не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

С 01. 2023 срок уплаты налога – не позднее 28 февраля года, следующего за истекшим налоговым периодом, срок уплаты авансовых платежей по налогу – не позднее 28 числа месяца, следующего за истекшим отчетным периодом.

В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если нормативным правовым актом представительного органа муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя, нормативным правовым актом представительного органа федеральной территории «Сириус») не предусмотрено иное.

Налог и авансовые платежи по налогу уплачиваются налогоплательщиками-организациями в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 НК РФ.

В целях обеспечения полноты уплаты налога налогоплательщиками-организациями налоговые органы передают (направляют) указанным налогоплательщикам-организациям сообщения об исчисленных налоговыми органами суммах налога.

Сообщение об исчисленной сумме налога направляются налогоплательщикам-организациям в следующие сроки:

- в течение десяти дней после составления налоговым органом сообщения об исчисленной сумме налога, подлежащей уплате соответствующим налогоплательщиком-организацией за истекший налоговый период, но не позднее шести месяцев со дня истечения установленного срока уплаты налога за указанный налоговый период;

- не позднее двух месяцев со дня получения налоговым органом документов и (или) иной информации, влекущих исчисление (перерасчет) суммы налога, подлежащей уплате соответствующим налогоплательщиком-организацией за предыдущие налоговые периоды;

- не позднее трех месяцев со дня получения налоговым органом сведений, содержащихся в едином государственном реестре юридических лиц, о том, что соответствующая организация находится в процессе ликвидации;

- не позднее одного месяца со дня истечения установленного срока уплаты авансового платежа по налогу по истечении каждого отчетного периода, подлежащего уплате организацией (находящейся в процессе ликвидации), которой передано (направлено) сообщение об исчисленной сумме налога в соответствии с подпунктом 3 пункта 4 статьи 363 НК РФ.

Сообщение об исчисленной сумме налога составляется на основе документов и иной информации, имеющихся у налогового органа.

В сообщении об исчисленной сумме налога должны быть указаны объект налогообложения, налоговая база, налоговый период, налоговая ставка, сумма исчисленного налога.

Сообщение об исчисленной сумме налога передается налоговым органом налогоплательщику-организации в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота или через личный кабинет налогоплательщика, а в случае невозможности передачи указанными способами сообщение об исчисленной сумме налога направляется по почте заказным письмом. В случае направления сообщения об исчисленной сумме налога по почте заказным письмом такое сообщение считается полученным по истечении шести дней с даты направления заказного письма.

Налогоплательщик-организация (ее обособленное подразделение) вправе в течение двадцати дней со дня получения сообщения об исчисленной сумме налога (в том числе в случае несоответствия уплаченной налогоплательщиком суммы налога сумме налога, указанной в сообщении об исчисленной сумме налога, за соответствующий период) представить в налоговый орган пояснения и (или) документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах.

Представленные налогоплательщиком-организацией (ее обособленным подразделением) пояснения и (или) документы рассматриваются налоговым органом в течение одного месяца со дня их получения. В целях получения налоговым органом дополнительных сведений и (или) документов, связанных с исчислением налога, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов не более чем на один месяц, уведомив об этом налогоплательщика-организацию (ее обособленное подразделение).

О результатах рассмотрения представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов налоговый орган информирует налогоплательщика-организацию (ее обособленное подразделение) в срок, указанный в абзаце первом пункта 7 статьи 363 НК РФ, а в случае, если по результатам рассмотрения налоговым органом представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов сумма налога, указанная в сообщении об исчисленной сумме налога, изменилась, налоговый орган передает (направляет) налогоплательщику-организации (ее обособленному подразделению) уточненное сообщение об исчисленной сумме налога в течение десяти дней после составления такого сообщения.

Налогоплательщику-организации направляется требование об уплате налога в соответствии с пунктом 1 статьи 70 Налогового кодекса Российской Федерации в случае, если выявлена недоимка по результатам рассмотрения налоговым органом представленных налогоплательщиком-организацией пояснений и (или) документов, подтверждающих правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах, либо если недоимка выявлена при отсутствии необходимых пояснений и (или) документов.

В отношении налогоплательщиков, являющихся стороной соглашения о защите и поощрении капиталовложений (СЗПК), заключенного с Российской Федерацией и субъектом Российской Федерации или только с субъектом Российской Федерации, или с субъектом Российской Федерации и муниципальным образованием, или с Российской Федерацией, субъектом Российской Федерации и муниципальным образованием, не применяются положения последующих актов законодательства о налогах и сборах в части изменения порядка и (или) сроков уплаты налога, в течение всего периода действия соглашения при наличии о нём сведений в реестре СЗПК.

Состав правил землепользования и застройкиПравить

Правила землепользования и застройки регламентированы Градостроительным кодексом РФ и включают в себя:

1) порядок их применения и внесения изменений в указанные правила;

2) карту градостроительного зонирования;

3) градостроительные регламенты.

Порядок применения правил землепользования и застройки и внесения в них изменений включает в себя положения:

1) о регулировании землепользования и застройки органами местного самоуправления;

2) об изменении видов разрешенного использования земельных участков и объектов капитального строительства физическими и юридическими лицами;

3) о подготовке документации по планировке территории органами местного самоуправления;

4) о проведении публичных слушаний по вопросам землепользования и застройки;

5) о внесении изменений в правила землепользования и застройки;

6) о регулировании иных вопросов землепользования и застройки.

Статья 9. Открытость и доступность информации о землепользовании и застройке

- Правила, в том числе входящие в их состав градостроительные регламенты и карты, представляют собой общедоступную информацию для любых заинтересованных лиц, за исключением содержащихся в них сведений, отнесенных федеральными законами к категории ограниченного доступа.

- Правила подлежат опубликованию в порядке, установленном Уставом поселения для официального опубликования муниципальных правовых актов, и размещаются на официальном сайте поселения в сети «Интернет».

- Администрация поселения обеспечивает всем заинтересованным лицам возможность ознакомления с настоящими Правилами также путем создания условий для ознакомления с ними в Администрации поселения.

- Правила, проекты о внесении изменений в Правила подлежат размещению в федеральной государственной информационной системе территориального планирования не позднее чем по истечении десяти дней с даты утверждения указанных правил, проектов о внесении изменений в Правила.

Статья 16. Предельные размеры земельных участков и предельные параметры разрешенного строительства, реконструкции объектов капитального строительства

- Применительно к каждой территориальной зоне градостроительным регламентом в отношении земельных участков и объектов капитального строительства, расположенных в пределах соответствующей территориальной зоны, устанавливаются предельные (минимальные и (или) максимальные) размеры земельных участков и предельные параметры разрешенного строительства, реконструкции объектов капитального строительства, их сочетания.

- Предельные размеры земельных участков и предельные параметры разрешенного строительства, реконструкции объектов капитального строительства включают в себя:

- предельные (минимальные и (или) максимальные) размеры земельных участков, в том числе их площадь;

- минимальные отступы от границ земельных участков в целях определения мест допустимого размещения зданий, строений, сооружений, за пределами которых запрещено строительство зданий, строений, сооружений;

- предельное количество этажей или предельную высоту зданий, строений, сооружений;

- максимальный процент застройки в границах земельного участка, определяемый как отношение суммарной площади земельного участка, которая может быть застроена, ко всей площади земельного участка;

- В пределах территориальных зон могут устанавливаться подзоны с одинаковыми видами разрешенного использования земельных участков и объектов капитального строительства, но с различными предельными (минимальными и (или) максимальными) размерами земельных участков и предельными параметрами разрешенного строительства, реконструкции объектов капитального строительства, сочетаниями таких размеров и параметров.

- В случае, если в градостроительном регламенте применительно к определенной территориальной зоне не устанавливаются предельные (минимальные и (или) максимальные) размеры земельных участков, в том числе их площадь, и (или) предельные параметры разрешенного строительства, реконструкции объектов капитального строительства, непосредственно в градостроительном регламенте применительно к этой территориальной зоне указывается, что такие предельные (минимальные и (или) максимальные) размеры земельных участков, предельные параметры разрешенного строительства, реконструкции объектов капитального строительства не подлежат установлению.

- Наряду с указанными в подпунктах 2 – 4 пункта 2 настоящей статьи предельными параметрами разрешенного строительства, реконструкции объектов капитального строительства в градостроительном регламенте могут быть установлены иные предельные параметры разрешенного строительства, реконструкции объектов капитального строительства.

- Применительно к каждой территориальной зоне устанавливаются указанные в пункте 2 настоящей статьи размеры и параметры, их сочетания.

Статья 12. Зоны с особыми условиями использования территорий

- Зонами с особыми условиями использования территорий являются охранные, санитарно-защитные зоны, зоны охраны объектов культурного наследия (памятников истории и культуры) народов Российской Федерации (далее также – объекты культурного наследия), защитные зоны объектов культурного наследия, водоохранные зоны, зоны затопления и подтопления, зоны санитарной охраны источников питьевого и хозяйственно-бытового водоснабжения, зоны охраняемых объектов, приаэродромная территория, иные зоны, устанавливаемые в соответствии с Земельным кодексом Российской Федерации.

- Границы зон с особыми условиями использования территорий, границы территорий объектов культурного наследия отображены на карте градостроительного зонирования поселения в соответствии с действовавшим на момент подготовки Правил законодательством Российской Федерации и не совпадают с границами территориальных зон. Применение отображенных на карте градостроительного зонирования поселения зон с особыми условиями использования территорий осуществляется с учетом положений пункта 24 статьи 106 Земельного кодекса Российской Федерации, согласно которому зоны с особыми условиями использования территорий, том числе возникающие в силу закона, ограничения использования земельных участков в таких зонах считаются установленными, измененными со дня внесения сведений о зоне с особыми условиями использования территории, соответствующих изменений в сведения о такой зоне в Единый государственный реестр недвижимости. Зоны с особыми условиями использования территорий считаются прекратившими существование, а ограничения использования земельных участков в таких зонах недействующими со дня исключения сведений о зоне с особыми условиями использования территории из Единого государственного реестра недвижимости, если иное не предусмотрено Земельным кодексом Российской Федерации, федеральным законом.

- Перечень ограничений использования земельных участков, которые могут быть установлены в границах зон с особыми условиями использования территорий, устанавливаются Правительством Российской Федерации в положении, которое утверждается в отношении каждого вида зон с особыми условиями использования территорий, за исключением зон с особыми условиями использования территорий, которые возникают в силу федерального закона (водоохранные (рыбоохранные) зоны, прибрежные защитные полосы, защитные зоны объектов культурного наследия).

Конкретные ограничения использования земельных участков из перечня ограничений, установленных федеральным законом или положением о зоне с особыми условиями использования территории соответствующего вида, устанавливаются в решении об установлении зоны с особыми условиями использования территории.

Статья 18. Использование земельных участков или объектов капитального строительства с нарушением требований градостроительных регламентов

- Не допускается использование земельных участков или объектов капитального строительства с нарушением требований градостроительных регламентов, за исключением случаев, установленных пунктом 2 настоящей статьи.

- В соответствии со статьей 36 Градостроительного кодекса Российской Федерации земельные участки или объекты капитального строительства, виды разрешенного использования, предельные (минимальные и (или) максимальные) размеры и предельные параметры которых не соответствуют градостроительному регламенту, могут использоваться без установления срока приведения их в соответствие с градостроительным регламентом, за исключением случаев, если использование таких земельных участков и объектов капитального строительства опасно для жизни или здоровья человека, для окружающей среды, объектов культурного наследия.

- Реконструкция указанных в пункте 2 настоящей статьи объектов капитального строительства может осуществляться только путем приведения таких объектов в соответствие с градостроительным регламентом или путем уменьшения их несоответствия предельным параметрам разрешенного строительства, реконструкции. Изменение видов разрешенного использования указанных земельных участков и объектов капитального строительства может осуществляться путем приведения их в соответствие с видами разрешенного использования земельных участков и объектов капитального строительства, установленными градостроительным регламентом.

- В случае, если использование указанных в пункте 2 настоящей статьи земельных участков и объектов капитального строительства продолжается и опасно для жизни или здоровья человека, для окружающей среды, объектов культурного наследия, в соответствии с федеральными законами может быть наложен запрет на использование таких земельных участков и объектов.

Статья 19. Снос объектов капитального строительства

- Снос объектов капитального строительства, расположенных на территории поселения, осуществляется по основаниям и в порядке, предусмотренным главой 6.4 Градостроительного кодекса Российской Федерации.

- Полномочия органа местного самоуправления по вопросам сноса объектов капитального строительства, расположенных на территории поселения, осуществляются в установленном главой 6.4 Градостроительного кодекса Российской Федерации порядке Администрацией поселения.

Статья 1. Предмет Правил землепользования и застройки

- Настоящие Правила землепользования и застройки городского поселения Смышляевка муниципального района Волжский Самарской области (далее – Правила) в соответствии с Градостроительным кодексом Российской Федерации, Земельным кодексом Российской Федерации, Федеральным законом от 06 октября 2003 года № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», иными законами и нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами Самарской области, Уставом городского поселения Смышляевка муниципального района Волжский Самарской области, иными муниципальными правовыми актами городского поселения Смышляевка муниципального района Волжский Самарской области регулируют отношения по землепользованию и застройке в городском поселении Смышляевка муниципального района Волжский Самарской области (далее также – поселение).

- Правила разработаны в целях:

создания условий для устойчивого развития территории поселения, сохранения окружающей природной среды и объектов культурного наследия;создания условий для планировки территории поселения;обеспечения прав и законных интересов физических и юридических лиц, в том числе правообладателей земельных участков и объектов капитального строительства, находящихся на территории поселения;создания условий для привлечения инвестиций, в том числе путем предоставления возможности выбора эффективных видов разрешенного использования земельных участков и объектов капитального строительства. - создания условий для устойчивого развития территории поселения, сохранения окружающей природной среды и объектов культурного наследия;

- создания условий для планировки территории поселения;

- обеспечения прав и законных интересов физических и юридических лиц, в том числе правообладателей земельных участков и объектов капитального строительства, находящихся на территории поселения;

- создания условий для привлечения инвестиций, в том числе путем предоставления возможности выбора эффективных видов разрешенного использования земельных участков и объектов капитального строительства.

Границы территориальных зон на карте градостроительного зонированияПравить

Границы территориальных зон устанавливаются на карте градостроительного зонирования. На карте градостроительного зонирования в обязательном порядке отображаются границы зон с особыми условиями использования территорий, границы территорий объектов культурного наследия. Границы зон с особыми условиями использования территорий, границы территорий объектов культурного наследия, устанавливаемые в соответствии с законодательством Российской Федерации, могут не совпадать с границами территориальных зон.

Виды разрешенного использования для разведения животных

Согласно Классификатору, разведение сельскохозяйственных животных разрешено на землях сельскохозяйственного назначения. В частности, на участках с такими видами разрешенного использования, как 1. 7 «Животноводство», 1. 8 «Скотоводство», 1. 10 «Птицеводство».

Многие садоводы и огородники интересуются, можно ли заводить скот или домашнюю птицу на садовых и дачных участках. Федеральный закон от 29. 2017 № 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации» не содержит запрет на содержание сельскохозяйственных животных на садовых земельных участках.

При желании завести сельскохозяйственных животных на земельных участках, предназначенных для садоводства, следует учитывать региональные и местные законы, правила землепользования и застройки, а также санитарные и ветеринарные правила. В частности, в градостроительном регламенте для определенной территориальной зоны могут, к примеру, содержаться как ограничения на содержание скота и домашней птицы в личных целях, так и прямое указание на возможность вести такую деятельность. Поэтому необходимо уточнить особенности регулирования данного вопроса в местной администрации.

Сведения ЕГРН, Единая электронная картографическая основа, картографический материал, ортофотопланы, сведения дистанционного зондирования

Направляемые для внесения в ЕГРН документы должны быть подписаны электронно-цифровой подписью лица, подготовившего документы и лица, принявшего решение об утверждении ПЗЗ.

В случае внесения изменений в ПЗЗ необходимо также готовить и направлять документы для внесения таких изменений в ЕГРН для последующего отражения достоверных сведений в реестре недвижимости.

Проблемы, возникающие при подготовке документов у пути их решения

Существует ряд проблем при выполнении работ по подготовке документов в отношении территориальных зон:

Частично решение данной проблемы разъяснено письмом Росреестра от 17 января 2018 г. № 01-00357-ГЕ/18.

Данным письмом рекомендовано при подготовке документов руководствоваться требованиями, предъявляемыми к составлению карты (плана) объекта землеустройства, утвержденными постановлением от 30. 2009 № 621 и использовать действующую в настоящее время XML-схему, используемую для формирования XML-документов при осуществлении информационного взаимодействия при ведении ЕГРН с органами местного самоуправления.

Данная XML-схема – MapPlan_v01 позволяет внести в XML-файл карты (плана) объекта землеустройства, подготовленный в соответствии с XML-схемой MapPlan_v01, соответствующие сведения о видах разрешенного использования земельных участков в границах территориальной зоны, а также предельные размеры земельных участков в соответствии с ПЗЗ. Стоит отметить, что внесению в ЕГРН подлежат все виды разрешенного использования, как основные, так и вспомогательные и условно разрешенные.

В связи с чем, при подготовке документов необходимо использовать данный формат XML-схемы. Виды разрешенного использования земельных участков в границах территориальной зоны и иные характеристики территориальной зоны указываются в строке “Иные характеристики” раздела “Сведения об объекте землеустройства”.

Учитывая, что часть документов готовится уже по утвержденным картам градостроительного зонирования, которые только схематично отображают контур границ территориальных зон, и которые были в большинстве случае подготовлены без учета сведений о кадастровом делении территории, часто возникает проблема определения контура границ терзоны для ее внесения и отображения в ЕГРН.

Зачастую информация, воспроизводимая с утвержденных карт градостроительного зонирования, содержащих сведения о местоположении границ территориальных зон, не соответствует сведениям актуального кадастрового деления.

При этом, в соответствии с положениями 218-фз «О государственной регистрации недвижимости» и Земельного кодекса РФ границы территориальных зон должны отвечать требованию принадлежности каждого земельного участка только к одной территориальной зоне и не должны пересекать границы земельных участков в соответствии с внесенными в ЕГРН сведениями о таких земельных участках.

Для решения данной проблемы необходимо проводить тщательный анализ исходных данных, получаемых от органов местного самоуправления, учитывать границы земельных участков, внесенных в ЕГРН, информацию о красных линиях, о линиях магистралей, улиц, проездов, границы населенных пунктов и муниципальных образований, естественных границах природных объектов.

Существует и следующий проблемный момент: большое количество ранее учтенных участков в ЕГРН не имеют сведений о координатах характерных точек границ, а также на любой территории имеются неразграниченные земли, информация о границах которых отсутствует в ЕГРН.

В связи с чем, при установлении границ на данной территории необходимо максимально точно определять контур границы терзоны. В противном случае, в дальнейшем при образовании земельных участков из земель, а также при уточнении границ ранее учтенных земельных участков, могут возникнуть основания для приостановления осуществления кадастрового учета в связи с пересечением границ уточняемых или образуемых участков земли с границами внесенных терзон. Могут возникнуть жалобы со стороны собственников таких участков.

Для того что бы данных проблем не возникало, необходимо при определении границ территориальных зон при наличии неразграниченных земель учитывать сведения о красных линиях, линиях магистралей, улиц, проездов, естественных природных объектах, а в случае при прохождении границ территориальных зон по отсутствующим в ЕГРН границам ранее учтенных земельных участков, при выявлении спорных вопросов по расположению границ земельных участков, непрошедших процедуру кадастрового учета в соответствии с требованиями действующего законодательства, при невозможности определения границ картометрическим методом на основании картографических данных, необходимо проводить межевые работы для исключения выявления в последующем ошибок в расположении границ территориальных зон, используя геодезический метод, либо метод спутниково-геодезических измерений.

Одним из самых распространенных и малозатратных методов определения координат характерных точек границ территориальных зон является – картометрический.

Вместе с тем использовать его возможно только при наличии картографического материала определенного масштаба. При отсутствии картографического материала необходимого масштаба, необходимо использовать другие методы, позволяющие определить координаты характерных точек границ.

Что же делать, когда из-за стоящих на кадастровом учете земельных участков невозможно отобразить границы территориальной зоны, отраженные на карте градзонирования?

Например, нередки ситуации, при которых согласно данным карты градостроительного зонирования населенного пункта на определенной территории расположены несколько территориальных зон. Вместе с тем, при анализе местоположения границ территориальных зон с учетом сведений ЕГРН, выявлено пересечение границ этих территориальных зон с земельным участком, который фактически расположен на территории всех этих территориальных зон.

Данное основание в определенных случаях создает невозможность внесения в ЕГРН сведений об установленных территориальных зонах.

В этом случае необходимо вносить изменения в графическую часть правил землепользования и застройки, либо проводить работы по разделу земельного участка, в случае если имеется возможность.

Необходимо также отметить, что это не касается земельных участков общего пользования, занятых площадями, улицами, проездами, автомобильными дорогами, набережными, скверами, бульварами, водными объектами, пляжами, для разработки месторождений полезных ископаемых, размещения линейных объектов, гидротехнических сооружений, а также для размещения водохранилищ и прочих объектов.

Подводя итог вышесказанному, хотелось бы отметить, что только тщательная предварительная работа по изучению исходных данных, запрос, получение и использование картографического и иного материала, использование актуальной информации о границах земельных участков, содержащихся и отсутствующих в ЕГРН, решение спорных вопросов о прохождении границы территориальной зоны с органом, утвердившим правила землепользования и застройки, а также использование корректного метода определения координат границ территориальных зон, позволит подготовить качественный материал, необходимый для внесения сведений о границах территориальных зон в ЕГРН.

Высококвалифицированные специалисты, в том числе проектировщики, ООО «РКЦ» помогут Вам разобраться в документах территориального планирования, градостроительных регламентах и оказать консультационную помощь в таком сложном вопросе, как внесение в ЕГРН сведений о границах территориальных зон, а в случае возникновения необходимости внесения изменений в карты градостроительного зонирования и правила землепользования и застройки проведут полный комплекс работ от анализа исходных данных до размещения документов территориального планирования на ФГИС ТП.

Порядок исчисления налога

Порядок исчисления налога, а также авансовых платежей определен ст. 396 НК РФ

- Сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы, с учетом особенностей, установленных статьей 396 НК РФ;

- Налогоплательщики-организации исчисляют сумму налога (сумму авансовых платежей по налогу) самостоятельно.Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется налогоплательщиками-организациями как разница между суммой налога, исчисленной в соответствии с пунктом 1 статьи 396 НК РФ, и суммами подлежащих уплате в течение налогового периода авансовых платежей по налогу.Налогоплательщики, в отношении которых отчетный период определен как квартал, исчисляют суммы авансовых платежей по налогу по истечении первого, второго и третьего квартала текущего налогового периода как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка;

- В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) исчисление суммы налога (суммы авансового платежа по налогу) в отношении данного земельного участка производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых этот земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. При этом, если возникновение права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) произошло до 15-го числа соответствующего месяца включительно или прекращение указанного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права. Если возникновение права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте;

- В случае изменения в течение налогового (отчетного) периода кадастровой стоимости вследствие изменения характеристик земельного участка исчисление суммы налога (суммы авансового платежа по налогу) в отношении такого земельного участка производится с учетом коэффициента, определяемого в порядке, аналогичном установленному пунктом 7 статьи 396 НК РФ;

- Представительный орган муниципального образования (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя, представительный орган федеральной территории “Сириус”) при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода;

- В отношении земельных участков, приобретенных (предоставленных) в собственность юридическими лицами на условиях осуществления на них жилищного строительства исчисление суммы налога производится с учетом коэффициента 2 в течение трех лет начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости. В случае завершения такого жилищного строительства и государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока сумма налога, уплаченного за этот период сверх суммы налога, исчисленной с учетом коэффициента 1, признается суммой излишне уплаченного налога и подлежит зачету (возврату) налогоплательщику в общеустановленном порядке;

- В отношении земельных участков, приобретенных (предоставленных) в собственность юридическими лицами на условиях осуществления на них жилищного строительства исчисление суммы налога производится с учетом коэффициента 4 в течение периода, превышающего три года с даты государственной регистрации прав на данные земельные участки, вплоть до даты государственной регистрации прав на построенный объект недвижимости.

С 2021 г. налогоплательщики-организации обязаны направить в налоговый орган по своему выбору сообщение о наличии у них земельных участков, признаваемых объектами налогообложения (далее – Сообщение), в случае неполучения сообщения об исчисленной налоговым органом сумме земельного налога в отношении указанных объектов налогообложения за период владения ими.

Сообщение с приложением копий правоустанавливающих (правоудостоверяющих) документов на земельные участки, представляется в налоговый орган в отношении каждого объекта налогообложения однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом.

Сообщение не представляется в случае, если организации было передано (направлено) сообщение об исчисленной налоговым органом сумме земельного налога в отношении этого объекта или если организация представляла в налоговый орган заявление о предоставлении налоговой льготы по земельному налогу в отношении соответствующего объекта налогообложения.

Неправомерное непредставление (несвоевременное представление) налогоплательщиком налоговому органу Сообщения влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога в отношении земельного участка, по которому не представлено (несвоевременно представлено) Сообщение (п. 3 ст. 129. 1 Налогового кодекса Российской Федерации).

С 1 января 2023 года налогоплательщики – участники соглашений о защите и поощрении капиталовложений (заключенных после 1 июня 2022 года, стороной которых является Российская Федерация) вправе применить налоговый вычет для СЗПК с учетом следующих условий и в следующем порядке:

- Сумма налога (авансового платежа по налогу), исчисленная в соответствии со статьей 396 НК РФ в отношении земельных участков, используемых при реализации инвестиционного проекта, предусмотренного соглашением о защите и поощрении капиталовложений, уменьшается на сумму налогового вычета для СЗПК в порядке и на условиях, установленных статьей 396.1 НК РФ.

- Размер налогового вычета для СЗПК определяется суммой, отраженной в уведомлении о налоговом вычете для СЗПК применительно к налогу (авансовому платежу по налогу) в отношении соответствующего объекта налогообложения, которое представлено в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, в соответствии со статьей 25.18 НК РФ (далее – Уведомление).

- Налоговый вычет для СЗПК применяется начиная с налогового периода, следующего за годом представления Уведомления.

- В результате применения налогового вычета для СЗПК сумма налога (авансового платежа по налогу) может быть снижена до нуля. Неиспользованная часть налогового вычета учитывается при исчислении суммы налога (авансового платежа по налогу) в последующие налоговые (отчетные) периоды, если применение налогового вычета предусмотрено Уведомлением в отношении соответствующего объекта налогообложения.

- Налоговый вычет для СЗПК применяется до наступления хотя бы одного из следующих оснований:

- общая сумма налога (авансового платежа по налогу), не уплаченная в связи с применением налогового вычета для СЗПК, стала равна сумме, указанной в Уведомлении в отношении соответствующего объекта налогообложения;

- истек срок применения налогового вычета для СЗПК, указанный в Уведомлении в отношении соответствующего объекта налогообложения;

- налогоплательщик утратил статус участника соглашения о защите и поощрении капиталовложений.

- Если в Уведомлении указаны налоговые вычета для СЗПК с различными сроками их применения в отношении соответствующего объекта налогообложения, в первую очередь сумма налога (авансового платежа по налогу) уменьшается на суммы налоговых вычетов для СЗПК с меньшим сроком применения.

- Если по одному соглашению о защите и поощрении капиталовложений представляется несколько Уведомлений в отношении соответствующего объекта налогообложения, уменьшение суммы налога (авансового платежа по налогу) осуществляется в хронологическом порядке представления таких Уведомлений.

- Для применения налогового вычета налогоплательщик обязан обеспечить ведение раздельного учета земельных участков, используемых при реализации инвестиционного проекта в рамках каждого соглашения о защите и поощрении капиталовложений, и земельных участков, используемых при осуществлении иной деятельности.

Какой вид выписки из ЕГРН на земельный участок заказать

На сайте вы можете заказать три вида справок из ЕГРН. Они отличаются по стоимости и количеству предоставляемых данных:

- Первый вариант – о переходе прав. В отчете будут все собственники, дата регистрации земельного участка, срок действия права собственности. Цена – 200 рублей.

- Второй вариант – о правах и характеристиках. Кадастровая стоимость, наличие залога, ареста, запрета на перерегистрацию, текущий владелец – все это будет в отчете. Стоимость – 200 рублей.

- Третий вариант – расширенная выписка. Включает всю вышеуказанную информацию. Цена – 350 рублей.

Обратите внимание, что проверить по адресу кадастровый номер земельного участка можно бесплатно. Для этого не нужно заказывать выписку, просто введите адрес в окно поиска.

Проверить земельный участок прямо сейчас!

Статья 20. Назначение документации по планировке территории поселения

- Подготовка документации по планировке территории осуществляется в целях обеспечения устойчивого развития территории городского поселения Смышляевка, в том числе выделения элементов планировочной структуры, установления границ земельных участков, установления границ зон планируемого размещения объектов капитального строительства.

- В соответствии с частью 3 статьи 41 Градостроительного кодекса Российской Федерации подготовка документации по планировке территории в целях размещения объектов капитального строительства является обязательной в следующих случаях:

1) необходимо изъятие земельных участков для государственных или муниципальных нужд в связи с размещением объекта капитального строительства федерального, регионального или местного значения;

2) необходимы установление, изменение или отмена красных линий;

3) необходимо образование земельных участков в случае, если в соответствии с земельным законодательством образование земельных участков осуществляется только в соответствии с проектом межевания территории;

4) размещение объекта капитального строительства планируется на территориях двух и более муниципальных образований, имеющих общую границу (за исключением случая, если размещение такого объекта капитального строительства планируется осуществлять на землях или земельных участках, находящихся в государственной или муниципальной собственности, и для размещения такого объекта капитального строительства не требуются предоставление земельных участков, находящихся в государственной или муниципальной собственности, и установление сервитутов);

5) планируются строительство, реконструкция линейного объекта (за исключением случая, если размещение линейного объекта планируется осуществлять на землях или земельных участках, находящихся в государственной или муниципальной собственности, и для размещения такого линейного объекта не требуются предоставление земельных участков, находящихся в государственной или муниципальной собственности, и установление сервитутов). Правительством Российской Федерации могут быть установлены иные случаи, при которых для строительства, реконструкции линейного объекта не требуется подготовка документации по планировке территории;

6) планируется размещение объекта капитального строительства, не являющегося линейным объектом, и необходимых для обеспечения его функционирования объектов капитального строительства в границах особо охраняемой природной территории или в границах земель лесного фонда;

7) планируется осуществление комплексного развития территории;

8) планируется строительство объектов индивидуального жилищного строительства с привлечением денежных средств участников долевого строительства в соответствии с Федеральным законом от 30 декабря 2004 года N 214-ФЗ “Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации”.

Самый быстрый и простой способ: найдите ваш объект на публичной кадастровой карте и включите слой ” Зоны с особыми условиями использования территорий”. Для этого нужно выбрать меню “управление картой” в левом верхнем углу. На карте отобразятся учтенные в Едином государственном реестре недвижимости зоны

1) зоны делового, общественного и коммерческого назначения, 2) зоны размещения объектов социального и коммунально-бытового назначения, 3) зоны обслуживания объектов, необходимых для осуществления производственной и предпринимательской деятельности, 4) общественно-деловые зоны иных видов

Чтобы узнать, к какой категории относится земельный участок, собственнику можно обратиться к бесплатному сервису Росреестра «Публичная кадастровая карта». Для этого необходимо открыть публичную кадастровую карту Росреестра. Затем ввести в поисковую строку кадастровый номер земельного участка

Через сервис ЕГРН. Реестр можно проверить земельный участок по адресу. Можно узнать по кадастровому номеру расположение участка и найти информацию о нем, либо сделать тоже самое по точному адресу объекта. Отчет об участке придет в течение 30 минут на ваш электронный адрес