СТРУКТУРА ФИНАНСОВОЙ СЛУЖБЫ

Финансовая служба компании может быть представлена в виде отдельного структурного подразделения (например, финансового отдела) или крупного блока, состоящего из нескольких структурных подразделений, включающих плановый, финансовый, казначейский и другие отделы. Все зависит от размеров организации.

Основная задача финансовой службы — работа с финансами:

- разработка финансовой политики;

- контроль за поступлениями и расходованиями денежных средств;

- формирование бюджетов;

- ведение отчетности и др.

Зачастую финансовой службе вменяют смежные обязательства:

- ценообразование;

- ведение договоров;

- производственно-диспетчерское планирование;

- расчеты с контрагентами;

- контроль и работа по предотвращению кассовых разрывов и др.

Штатным расписанием компании, как правило, предусмотрено подчинение сотрудников финансовой службы заместителю директора по экономике и финансам или финансовому директору, в случае небольшой численности службы — начальнику финансового отдела (финансово-экономического отдела, планово-экономического отдела или иного наименования структурного подразделения).

Как любое другое структурное подразделение, финансовая служба может быть создана или ликвидирована только приказом руководителя компании.

В зависимости от предполагаемой структуры финансовой службы ей могут вменять следующие задачи:

1) в части бухгалтерского, управленческого и налогового учета:

- ведение достоверного бухгалтерского, налогового и управленческого учета финансово-хозяйственной деятельности компании;

- своевременное и достоверное формирование и сдача бухгалтерской и налоговой отчетности;

- осуществление платежей в наличной и безналичной форме;

- выплата заработной платы в установленные сроки;

- фактический учет издержек производства;

- начисление и своевременное перечисление налогов и других обязательных платежей;

- формирование первичной отчетности, организация ее хранения и др.;

2) в части финансового планирования:

- планирование денежных потоков (собственных и/или заемных);

- выявление инвестиционных возможностей компании;

- организация системы бюджетирования;

- контроль за соблюдением установленных планов (бюджетов);

- анализ платежеспособности компании, кредиторской и дебиторской задолженностей и др.;

3) в части труда и заработной платы:

- нормирование труда;

- формирование положений об оплате труда и стимулировании труда;

- контроль за соблюдением бюджетов по расходам на персонал;

- планирование расходов на содержание персонала (зарплата, обучение, материальное и нематериальное стимулирование, социальные льготы и т. д.);

- планирование численности работников компании;

- разработка методов повышения производительности труда;

- планирование и контроль за показателями потерь рабочего времени и др.;

4) в части ценообразования:

- формирование розничных и оптовых цен;

- формирование прайс-листов;

- анализ конкурентоспособности (мониторинг цен на рынке);

- анализ спроса на продукцию и др.;

5) в части ведения договоров:

- оформление и согласование договоров;

- определение и контроль сроков исполнения обязательств по договорам;

- оформление всей необходимой отчетности (акты, накладные и т. д.);

- контроль и анализ платежей;

- контроль хода выполнения работ;

- организация учета и хранения оригиналов документов и др.;

6) в части планово-экономической деятельности:

- прогнозирование объемов производства с расчетом себестоимости и доходности работ;

- разработка текущих и перспективных планов;

- совершенствование методов планирования;

- анализ финансово-хозяйственной деятельности предприятия;

- проведение затратного анализа и разработка мероприятий по сокращению трудовых, материальных, энергетических и иных затрат на производство продукции (выполнение работ, оказание услуг);

- разработка мероприятий по снижению себестоимости на производство продукции (выполнение работ, оказание услуг) и повышению рентабельности;

- разработка мероприятий по повышению конкурентоспособности выпускаемой продукции (выполняемых работ, оказываемых услуг);

- план-фактный анализ по подразделениям, предприятию в целом и др.

На основании рассмотренных выше задач можно представить пример структуры финансовой службы (см. рисунок).

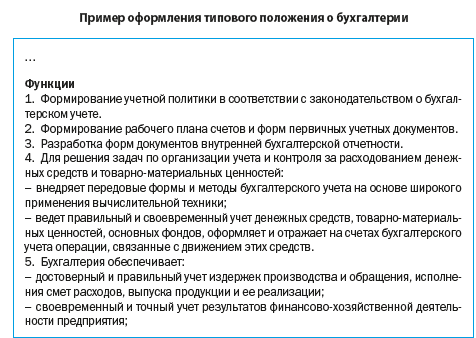

Бухгалтерия, являясь самостоятельным структурным подразделением компании, возглавляется главным бухгалтером и подчиняется финансовому директору (или заместителю директора по экономике и финансам).

В своей деятельности бухгалтерия руководствуется действующим законодательством Российской Федерации, нормативными правовыми актами и методическими материалами, распространяющимися на деятельность бухгалтерии, и локальными актами, утвержденными внутри компании.

ОТДЕЛ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ

Отдел труда и заработной платы (ОТиЗ) является самостоятельным структурным подразделением компании, возглавляется начальником ОТиЗ и подчиняется финансовому директору (или заместителю директора по экономике и финансам).

Создание, ликвидация, реорганизация отдела труда и заработной платы осуществляется распоряжением (приказом) уполномоченного на это лица (руководителем компании).

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 8, 2019.

Финансовый директор — это руководитель, который отвечает за финансы компании, частично управляет ими и помогает собственнику (генеральному директору или совету директоров) принимать правильные управленческие решения. В разных компаниях должностные обязанности финансового директора выглядят по-разному: где-то он занимается в том числе отчетностью, где-то — руководит другими отделами.

Разбираемся, какие вообще обязанности могут быть у финансового директора, чем он занимается в течение рабочего дня. Выясняем, на что он имеет право в компании и чем не должен заниматься.

Обязанности финансового директора

Главная задача финансового директора — сделать так, чтобы компания получала больше прибыли и оставалась «на плаву».

Условно, все его обязанности можно разделить на три большие группы:

- Контроль;

- Планирование;

- Прогноз.

Контроль в обязанностях финансового директора

Финансовый директор контролирует работу всех отделов компании. Он должен знать, сколько денег они потратили, сколько выручки получили, какие статьи расходов были задействованы. Для этого он использует отчетность.

Чтобы цифры были простыми и понятными и чтобы не упустить ничего важного, финансовый директор выстраивает архитектуру управленческого учета:

- готовит шаблоны отчетов для каждого отдела: показывает, что нужно учитывать малейшие расходы вплоть до покупки печенья и воды в офис;

- делает регламенты для руководителей отделов: какие цифры они должны указывать, где их брать, кто ответственный за составление отчетов;

- контролирует сроки получения отчетности — говорит руководителям отделов, что они должны подготовить бумаги до условного первого числа каждого месяца за прошлый;

- обрабатывает документы и объединяет разные отчеты в один, чтобы показать их своему руководству.

Финансовый директор также может заняться автоматизацией отчетности: внедрить сквозную аналитику, чтобы упростить составление бумаг для отдела маркетинга, или подключать специализированное ПО.

Правильно выстроенная архитектура управленческого учета — это грамотное вложение в будущее. Директор разрабатывает ее один раз и потом не отвлекается на организационные процессы. А если из компании увольняется какой-то сотрудник, новый, благодаря регламентам и шаблонам, быстро разбирается, что ему делать.

Сформированная отчетность нужна собственникам бизнеса, чтобы принять правильное решение по дальнейшему развитию бизнеса. Финансовый директор делает цифры простыми и фокусирует внимание на том, что требует вмешательства. Видит снижение выручки или резкое увеличение количества сделок — прямо говорит руководителю, что надо что-то предпринять или, наоборот, развивать маркетинговую стратегию дальше, чтобы сделок стало еще больше. Чуть подробнее о том, что именно делает финансовый директор, рассказал Никита Сашко, руководитель отдела консалтинга в «ПланФакте»:

«В классическом понимании финансовый директор — это человек, который устанавливает правила финансового учета в компании и занимается стратегическим анализом и планированием финансов. На основе отчетов он дает собственнику бизнеса рекомендации по управленческим решениям, которые должны привести к повышению прибыли. Финансовый директор не должен заниматься сбором данных, перед ним стоят более глобальные задачи, а вопросы учета необходимо делегировать компетентным помощникам.

Чаще всего финансовый директор работает с тремя классическими отчетами: с балансовым отчетом, отчетом о движении денег и отчетом о прибылях и убытках. Еще есть операционные отчеты — их составляют в зависимости от задач компании. Кто-то собирает данные по продажам в различных разрезах, кто-то пытается соотносить показатели выручки и увеличения количества сотрудников. Операционные отчеты опциональны. Если финансовый директор понимает, что ему для принятия решений достаточно классической отчетности, он работает только с ней.

Из-за того что финансовый директор работает с отчетами, его иногда путают с бухгалтером. Это неправильно. Бухгалтер представляет интересы компании перед ФНС: он готовит документы для оплаты налогов и следит, чтобы в них не было ничего, нарушающего закон. Финансовый директор смотрит на ситуацию гораздо шире — он в курсе реального состояния финансов, у него ключевая роль в экономическом развитии компании и сохранении ее стабильности»

Также в обязанности финансового директора входит контроль за всеми операциями: бухгалтерскими, налоговыми, управленческими. Он следит за тем, сколько денег тратит компания и как оформляет документы по этим операциям. Делает это для того, чтобы в будущем у организации не было проблем, кассового разрыва, внеочередных проверок от ФНС и штрафов за неверно оформленные бумаги.

Должность финансового директора относится к руководящим, поэтому он контролирует деятельность отделов, работающих с финансами. Например, отдела сбыта или отдела маркетинга. Почти наравне с собственниками компании специалист может требовать предоставления текущих документов, просмотра ежедневной статистики в отделе или выполнения конкретных нормативов: получения не менее 10 лидов ежедневно.

Если деньги расходуются неэффективно, директор должен заметить это и что-то предпринять: рекомендовать отделу выбрать другой инструмент, перераспределить бюджет или вообще отказаться от направления. Серьезные решения он не принимает сам, но фокусирует внимание собственников или руководителей бизнеса на важных показателях и может подсказать им, как лучше всего выйти из сложившейся ситуации.

Планирование в обязанностях финансового директора

Директор может составлять бюджет детально, прописывая суммы по каждой статье расходов для каждого отдела, или в общем, распределяя суммы по отделам. В этом случае руководители подразделений сами решают, на что потратить деньги: выплатить побольше премий штатным специалистам в качестве мотивации сотрудников либо дополнительно привлечь фрилансеров и тем самым увеличить объем работы. Финансовый директор просто контролирует освоение бюджета и может вмешаться, если видит, что кто-то выходит за допустимые рамки.

В долгосрочной перспективе специалист занимается построением финансового плана развития компании. Это означает, что он:

- изучает предыдущую отчетность, смотрит, какие показатели были за разные отчетные периоды: месяц, квартал, год;

- ставит достижимые цели, исходя из текущей ситуации: например, повысить чистую прибыль компании на 5% в течение полугода;

- подбирает инструменты достижения целей, фактически — объясняет, как их достичь, и составляет план действий;

- контролирует выполнение финансовой стратегии, помогает руководителям отделов исполнять ее, если у них возникают проблемы.

Финансовая стратегия — очень подвижный инструмент, и специалист постоянно обновляет ее: ставит новые цели после достижения предыдущих. Также он может разрабатывать стратегию не для всей компании в общем, а для отдельного ее проекта или направления деятельности — заняться только приложением на смартфоны и понять, какие результаты оно должно принести через год, либо составить план действий по развитию продаж услуг по ремонту.

Еще одна обязанность финансового директора — сделать все, чтобы компания успешно работала. Он поддерживает финансовую стабильность организации и делает так, чтобы всегда были деньги на текущие расходы: зарплату сотрудникам, ремонт оборудования, закупку новой партии товара. Специалист на основе данных, полученных в ходе планирования бюджета, может заранее видеть кассовые разрывы и другие подобные проблемы.

Если они есть, финансовый директор ищет пути решения:

- использует факторинг, чтобы быстрее получить дебиторские задолженности и покрыть этими деньгами предстоящие крупные расходы;

- привлекает заемные средства: берет кредит на развитие бизнеса, использует лизинг или другие модели кредитования;

- ищет инвесторов, составляет предложение для них, договаривается о привлечении капитала.

Естественно, специалист не принимает все решения сам. Он просто предупреждает руководство о том, что в будущем возможны проблемы, и предлагает пути их решения. И только если получает одобрение, начинает действовать: подает заявки в банк на целевой кредит или обращается к факторинговой компании. О порядке принятия решений рассказал Никита Сашко, руководитель отдела консалтинга в «ПланФакте»:

«Может ли финансовый директор принимать самостоятельные решения, зависит от компании. Если его роль существенна, он может оценить потенциальную прибыльность нового проекта, построить финансовую модель и прийти к собственнику с конкретными цифрами. Ему за это могут даже сказать «спасибо» и поручить контролировать этот проект.

Зачастую в микро- и малых бизнесах функции финансового директора и собственника сочетает в себе один человек. Он сам оценивает финансы компании и потом принимает решение, как ее развивать, в том числе руководит новыми проектами. В крупных компаниях у финансового директора есть четкий круг обязанностей. Он может внести предложение об открытии нового проекта, но не будет контролировать его реализацию, потому что это отнимает много сил и времени. Его работа — оценивать происходящее и понимать экономическую целесообразность процессов. Операционная деятельность и реализация предложений лежат на других сотрудниках»

Прогноз в обязанностях финансового директора

Финансовый директор не только планирует, как будут идти дела в дальнейшем, но и прогнозирует, что может произойти. Он анализирует возможные риски и предотвращает их. Точнее, минимизирует — заранее прорабатывает план действий на случай, если что-то пойдет не так.

Например, есть риск увеличения цен на стройматериалы в 2-3 раза. Специалист работает в компании, которая занимается ремонтом, и понимает, что стоимость услуг для клиентов тоже вырастет, а выручка может снизиться. Тогда он заранее прорабатывает алгоритм: в случае роста цен нужно договориться с поставщиками о льготных условиях, большей отсрочке платежа, и плавно увеличивать цены на услуги.

Также специалист оценивает инвестиционную привлекательность идей. Составляет расчеты, сколько денег придется потратить на реализацию проекта, на каких этапах понадобятся дополнительные серьезные вложения, когда проект начнет приносить чистую прибыль и сколько времени ему понадобится на окупаемость. Финансовый директор может составлять подобные модели для чего угодно: если руководство решит запустить отдельный проект, открыть новый филиал или изменить направление деятельности компании.

О том, чем финансовый директор занимается в конкретной компании, блогу «ПланФакт» рассказала Ирина Яшунина, операционный директор Вендорной лизинговой компании:

«Мы — иностранная вендорная лизинговая компания. У нас финансовый директор подчиняется генеральному директору, а у него в подчинении Группа российского БУ, группа МСФО.

Есть ежедневные обязанности: обеспечение финансирования, взаимодействие с казначейством, контроль cashflow, контроль РСБУ, контроль МСФО, участие в процессах оптимизации, участие в составлении регламентов и процедур, общение с налоговыми органами, аудиторами.

Есть то, чем он занимается ежемесячно. Это отчеты в головной офис, подготовка сводных данных по основным финансовым показателям компании, финансовому результату, показателям объемов нового бизнеса, маржинальности, прибыльности.

Раз в полгода или год финансовый директор занимается оптимизацией портфеля, оптимизацией способов финансирования. Права директора — согласование различных отклонений по финансовым условиям сделок, согласование сложно-структурированных сделок, проработка новых финансовых продуктов и услуг. При этом он не должен вникать в мелкие детали, погружаться в рутину, участвовать во всем и всегда. Это эксперт по сложным вопросам»

Права финансового директора

У финансового директора есть не только обязанности, в связи с ними он получает множество прав. Например, он может:

Запрашивать у подчиненных документы

Руководители отделов фактически подчиняются финансовому директору, поэтому он может просить у них разные документы, необходимые для работы. Это не только отчеты, но и сведения о текущих бизнес-процессах, договоры с подрядчиками, сметы.

Требовать выполнения задач

Финансовый директор вправе устанавливать подчиненным обязанности и следить за их исполнением. Но только если эти обязанности касаются финансов. Он может указывать, как именно вести финансовые документы, но не может решать, сколько человек отправить на реализацию конкретного проекта — за это отвечают руководители отделов.

Вносить руководству предложения о премированиях и наказаниях

Если специалист видит, что деятельность конкретного сотрудника привела к хорошим финансовым результатам, он может предложить выписать ему премию или мотивировать как-то иначе. А если кто-то постоянно нарушает трудовую дисциплину, и это сказывается на материальном положении отдела, он может предложить привлечь сотрудника к дисциплинарной ответственности или уволить его. Но окончательное решение всегда за руководством компании или конкретного отдела.

Представлять интересы компании

Финансовый директор представляет интересы компании, когда работает с кредитными учреждениями, инвесторами, страховыми компаниями. Также может взаимодействовать с ФНС и компаниями, оказывающими услуги факторинга.

Подписывать документы, касающиеся финансов

Если есть соответствующий приказ о праве подписи, финансовый директор может подписывать договоры с другими компаниями. Например, подписать кредитный договор или застраховать активы организации от несчастных случаев.

Визировать документы

То есть подтверждать их. Опять же, это касается только финансовых документов. Специалист может заверять различные отчеты, планы, прогнозные балансы.

Вносить предложения по изменениям в компании

Финансовый директор лучше всех понимает материальное положение компании, поэтому может инициировать какие-то изменения в ней. Предложить расформировать неэффективный отдел, «съедающий» бюджет, или наоборот — создать перспективный проект, который быстро окупится и начнет приносить чистую прибыль.

Готовить документы

Документы, предназначенные для решения разных финансовых вопросов. Директор делает их сам либо принимает участие в подготовке должностных инструкций, приказов и особых указаний. Например, может внести свою лепту в создание инструкции для менеджера по продажам и предложить обязательное внесение данных о сделках в CRM-систему, из которой потом формируют отчет. Но не может вмешиваться в разработку скриптов разговоров по телефону, потому что это не относится к финансам.

Проводить финансовые проверки

Проверки внутри компании: запрашивать документы, сверять их с отчетностью. Если в результате проверки выявлены нарушения или несоответствия, специалист сообщает о них руководству и вносит предложение, что с этим делать.

Участвовать в подборе персонала

Если сотрудник в будущем должен будет подчиняться финансовому директору и взаимодействовать с ним. Специалист может подготовить требования к кандидатам и передать их HR-менеджерам, либо лично проводить собеседование.

Чем не должен заниматься финансовый директор

Финансовый директор по сути — один из главных руководителей в компании. Но есть то, чем он не должен заниматься. Например, он не должен вмешиваться в рабочие процессы, если они напрямую не влияют на финансовое положение компании. Специалист имеет право рекомендовать увеличить скорость производства и даже предложить конкретные способы, как это сделать. Но обычно не решает, какое именно новое оборудование приобрести, этим должны заниматься ответственные лица.

Дело не в том, что финансовый директор не имеет права вмешательства: все отделы находятся в административном подчинении у него. Дело в том, что ему и так есть чем заняться — если специалист будет отвлекаться на решение мелких проблем, он не будет справляться с прямыми должностными обязанностями. Так считает Никита Сашко, руководитель отдела консалтинга в «ПланФакте»:

«Считаю, что финансовый директор не должен заниматься сбором и обработкой данных, иначе все ценное время будет уходить на рутину. На анализ данных и принятие решений не останется времени. Лучше всего все вопросы связанные с текучкой делегировать другому специалисту.

В этом смысле финансовый директор — это управленец. Если управленец начнет делать работу за подчиненных, он не будет успевать выполнять стратегическую более важную работу.

Также финансовый директор не должен вмешиваться в рабочие процессы, потому что он не может быть компетентен во всем. Его задача — понимать, что происходит с финансами компании, а не лезть в обязанности других рабочих»

Есть и другие мнения. Дмитрий Бурмистров, основатель инвестиционно-залоговой платформы «Красный Джин», считает, что сегодня обязанности финансового директора чуть шире:

«Ни для кого не секрет, что роль финансового директора заключается в работе с бухгалтерским ПО, анализе финансовых данных, управлении продажами. Но я хочу порассуждать о другой стороне профессии, которая отчасти продиктована пандемией.

Сегодня финансовый директор не просто «человек-цифра» или «присяжный хранитель денежных ресурсов». Он как никогда стал ближе к людям и процессам, чтобы не дать сбиться команде с намеченного пути, когда все поменялось в один миг. У него появилась новая должность — директор по трансформации. Он играет ведущую роль в цифровых изменениях: выслушивает потребности, мониторит ситуацию, ищет подрядчиков, внедряет. Он отвечает за оценку результативности инициатив, контроль над их финансовой эффективностью и управление рисками. Это не означает, что новые обязанности заменили базовые функции финансового директора. Они просто их дополнили! Все, что финансовый директор должен был делать вчера, он обязан выполнить сегодня, только с меньшими затратами времени и ограниченными ресурсами.

Сегодня перед нами встала насущная задача расширения возможностей команд с помощью интеграции офисных, надомных сотрудников, фрилансеров, проектных специалистов и представления им технологичных инструментов для взаимодействия. Для этого мы не только должны выслушивать проблемы, с которыми сталкиваются команды или просто отвечать на запросы новых цифровых инструментов. Только в тесном сотрудничестве с отделами можно выявить точки трений, которые ограничивают их эффективность.

Необходимость получать больше информации в режиме реального времени расширяет коммуникационный пул финансового директора. Чтобы лучше согласовывать стратегические цели, быть гибкими и готовым к принятию решений, надо знать все боли компании. Проще ответить, с кем не приходится взаимодействовать финансовому директору.

Инвестирование в трансформацию остается главным приоритетом финансовых директоров для роста выручки и повышения операционной эффективности. Мы на своей платформе делаем ставку на аналитику данных, автоматизацию, облачные хранилища и трансформацию клиентов. Цифровизация процессов в бизнесе — одна из самых значительных статей расхода. Но она способствует гибкости и прозрачности «дистанции», которая преодолевается за квартал, а не за 12 месяцев. Кроме этого, качественное обслуживание клиентов, рациональная работа, эффективное использование технологий повышают устойчивость бизнеса в непредвиденных ситуациях»

Также финансовый директор не должен принимать серьезные решения самостоятельно без участия собственников или совета директоров. Он может предложить открыть новый филиал или запустить еще одну производственную линию, но не имеет права отдать соответствующий приказ без подписи генерального директора. Зато специалисту можно принимать самостоятельно решения, касающиеся контроля, планирования и прогнозов — начать автоматизацию составления отчетности или построение управленческого контроля.

У финансового директора много обязанностей и не меньше прав. Он должен уметь работать с разными отчетами, рассчитывать финансовые модели, принимать взвешенные решения, от которых зависит дальнейшее развитие компании. Это второе лицо компании после генерального директора, поэтому нужно тщательно подбирать специалиста на такую важную для бизнеса должность.

Итог

Финансовые директора нужны крупным предприятиям, у которых много сотрудников, разные направления развития, новые перспективные проекты. В малом бизнесе функции специалиста берет на себя собственник. Все зависит от ниши и размера компании — нужен ли директор вообще, какие у него обязанности и на что он имеет право.

Финансово-экономическая служба (ФЭС) является важнейшим подразделением любого предприятия. Основная цель ее деятельности — эффективное управление финансовым циклом, который включает в себя все основные бизнес-процессы организации. Данная служба принимает непосредственное участие во всех этапах управления деятельностью компании: целеполагание, планирование, контроль реализации планов, анализ достигнутых результатов, корректировка целей.

Основные задачи финансово-экономической службы:

- организовать учет хозяйственных операций (на его основе формируется отчетность и принимаются управленческие решения);

- обеспечить управление денежными потоками и взаиморасчетами с внутренними и внешними контрагентами компании;

- контролировать сохранность и эффективность использования материальных ресурсов организации.

Из перечисленного понятно, что от качества организации работы ФЭС во многом зависят важнейшие показатели коммерческого предприятия: рентабельность бизнеса, платежеспособность и финансовая устойчивость, конкурентоспособность на рынке сбыта, привлекательность для кредиторов и инвесторов. В связи с этим рассмотрим, как наиболее эффективно организовать работу финансово-экономической службы.

РАЗРАБОТКА ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Организационная структура ФЭС конкретной компании зависит от нескольких факторов:

- отрасль деятельности;

- специфика бизнеса;

- масштабы бизнеса;

- методы управления деятельностью компании.

Важный момент: основные функции ФЭС всегда остаются неизменными, вопрос только в объеме трудозатрат, необходимых для их выполнения. От объема трудозатрат финансовой службы зависит ее организационная структура.

Функции финансово-экономической службы:

- учет фактов хозяйственной деятельности компании (регламентированный и управленческий);

- планирование деятельности и развития компании;

- контроль выполнения планов и эффективности использования ресурсов компании;

- анализ результатов выполнения планов, выявление негативных фактов развития компании;

- управление денежными потоками и активами компании;

- управление взаиморасчетами с контрагентами (поставщики и покупатели, сотрудники компании, государственные органы и др.).

1. Отрасль деятельности компании существенно влияет на структуру и состав сотрудников финансово-экономической службы. Так, в производственных компаниях обязательно должны быть отдел производственного учета и ревизионный отдел.

В торговых компаниях большее внимание уделяют вопросам ценообразования, поэтому у них практически всегда есть выделенное подразделение или сотрудники, отвечающие за разработку и соблюдение ценовой и кредитной политики компании.

В компаниях, занимающихся разноотраслевым бизнесом, возрастает роль аналитической функции службы, поэтому в таких организациях появляются отделы (сотрудники) финансового анализа и контроля.

2. Влияние специфики бизнеса компании выражается в том, что особенности построения бизнес-процессов вынуждают организовывать специализированные отделы или сотрудников для выполнения обязанностей, которые не могут быть совмещены с основными функциями имеющихся работников. Если, к примеру, у компании большое количество счетов и кредитов в банках, то в структуре ФЭС должна быть выделена казначейская функция с выделенными сотрудниками для ее реализации.

В компаниях холдингового типа есть необходимость консолидации данных и контроля над внутригрупповыми оборотами, поэтому требуется создание отдела финансового контроля в управляющей компании холдинга.

3. Масштабы бизнеса всегда влияют на организационную структуру финансово-экономической службы, поскольку с ростом хозяйственной деятельности неизбежно увеличивается количество хозяйственных операций, усложняются бизнес-процессы и методы управления, возникает необходимость расширить финансовый контроль над использованием ресурсов компании и т. д.

Для примера рассмотрим взаимосвязь роста масштабов бизнеса и структуры финансово-экономической службы компании. Основными стадиями развития компании можно считать:

- начало деятельности и выход на рынки сбыта продукции/услуг компании;

- завоевание устойчивой доли рынка и выход на уровень предприятия среднего бизнеса;

- увеличение существующей доли рынка за счет основных конкурентов и выход на новые рынки сбыта — компания переходит в разряд крупного бизнеса;

- открытие новых направлений бизнеса и создание холдинговой структуры управления бизнесом.

На начальном этапе развития компании финансовыми потоками управляют руководитель и главный бухгалтер, поэтому финансово-экономическая служба состоит из одной бухгалтерии. В лучшем случае есть должность экономиста, который подчиняется главному бухгалтеру.

У предприятий среднего бизнеса в состав финансово-экономической службы включают бухгалтерию и планово-экономический отдел. Часто появляется сотрудник, отвечающий за финансовый контроль деятельности компании.

На данном этапе руководить службой могут как финансовый директор, так и главный бухгалтер (в случае, когда должность финансового директора в организационной структуре компании не предусмотрена).

Для предприятий крупного бизнеса для финансово-экономической службы характерно не только наличие руководителя в ранге заместителя генерального директора, но и четкое разделение внутри службы функций учета, планирования и контроля хозяйственной деятельности компании.

У компаний, достигших холдингового ведения бизнеса, структура ФЭС расширяется в соответствии с ростом потребности в консолидации информации о результатах деятельности, управления общими денежными потоками и товарно-материальными ресурсами компаний холдинга. На таких предприятиях резко возрастает роль контрольно-ревизионной функции финансово-экономической службы.

4. Методы управления бизнесом компании сказываются на структуре ФЭС в большей степени в крупных и холдинговых компаниях. При линейном методе управления в компаниях с филиальной структурой или несколькими обособленными юридическими лицами задачи и цели финансово-экономической службы ставит руководитель филиала/компании, который определяет структуру и численность службы.

При функциональном методе управления задачи и структуру всех финансово-экономических служб филиалов/компаний определяет финансовый руководитель управляющей компании холдинга.

В любом случае для правильной организации работы финансово-экономической службы компании следует определиться с такими вопросами:

- утверждение организационной структуры службы;

- определение функциональных обязанностей отделов и сотрудников службы;

- распределение фонда трудозатрат сотрудников службы;

- регламентация бизнес-процессов службы;

- утверждение системы мотивации сотрудников службы.

Рассмотрим в качестве примера организационную структуру финансово-экономической службы крупной производственно-торговой компании «Альфа».

Компания имеет в своем составе три производственных цеха и торговый дом. Также есть сеть собственных розничных магазинов. Годовой оборот компании составляет 800 млн руб., сотрудников более 1000 чел. Компания работает с примерно двумястами поставщиками и реализует свою продукцию шести сотням покупателей.

Поскольку компания является многопрофильной, имеет различные финансовые и производственные циклы по разным направлениям деятельности, то для эффективной работы финансово-экономической службы ей требуются не только учетное и планово-аналитическое подразделения, но и подразделения, контролирующие движение денежных средств и товарно-материальных ценностей (ТМЦ).

У компании большое количество покупателей и поставщиков. Это предполагает наличие в составе бухгалтерии отдельных подразделений документооборота и расчетов с контрагентами. Присутствие производственной деятельности требует выделения отдела производственного учета.

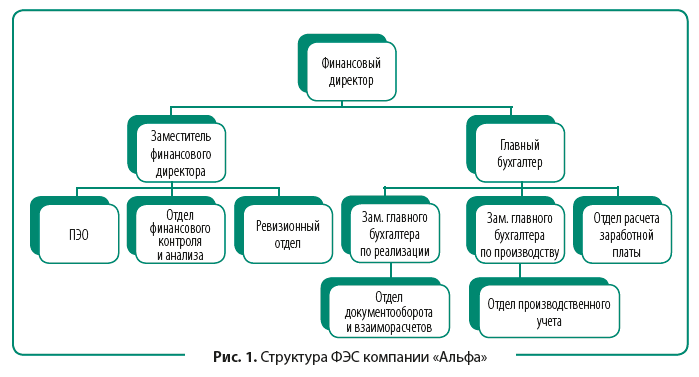

Организационная структура ФЭС компании «Альфа» выглядит так (рис. 1).

Согласно утвержденной структуре финансовый директор отвечает за качество функционирования финансово-экономической службы компании.

Заместитель финансового директора руководит функцией планирования деятельности и развития бизнеса, осуществляет контроль за выполнением планов, занимается вопросами организации системы управленческого учета компании. В зону его ответственности входит контрольно-ревизионная функция финансово-экономической службы, обеспечивающая сохранность ТМЦ и других активов компании. Поэтому ему подчинены планово-экономический отдел, отдел финансового контроля и анализа, ревизионный отдел.

Главный бухгалтер курирует вопросы организации регламентированного (бухгалтерского и налогового) учета хозяйственной деятельности компании, взаимодействия с контролирующими органами. Он отвечает за обеспечение взаиморасчетов с контрагентами компании и работу с платежным календарем. С учетом многопрофильности и большого объема хозяйственных операций у главного бухгалтера есть два заместителя.

Чтобы бухгалтерия работала более эффективно, в ее структуре выделены три отдела, которые обрабатывают основную массу первичных документов компании: отдел документооборота и взаиморасчетов, отдел производственного учета и отдел расчета заработной платы.

РАСПРЕДЕЛЕНИЕ ФОНДА ТРУДОЗАТРАТ ФЭС

Для эффективной организации работы финансово-экономической службы очень важно распределить фонд трудозатрат ее сотрудников. Это необходимо, чтобы не допустить дефицита времени на выполнение наиболее важных функций службы, обеспечить равномерную нагрузку работников службы, проверить соответствие квалификации каждого сотрудника перечню выполняемых им обязанностей.

Руководителю ФЭС нужно принимать во внимание, что продуктивное рабочее время сотрудника составляет не более шести часов в день, поскольку один час уходит на коммуникации с другими сотрудниками и выполнение мелких поручений руководства, еще один час — на технологические перерывы. Поэтому среднемесячный фонд трудозатрат сотрудника составляет около 126 ч работы (6 ч × 21 день).

Допустим, еще шесть часов в месяц у сотрудника уходит на совещания и планерки как в рамках финансово-экономической службы, так и компании в целом. В итоге получаем цифру в 120 ч в месяц, которые сотрудник службы реально может потратить на выполнение служебных обязанностей.

Далее руководителю ФЭС нужно выполнить следующие действия:

- составить перечень работ, необходимых для выполнения бизнес-процессов подчиненных ему сотрудников и подразделений;

- организовать экспертную оценку трудозатрат на каждый вид работ;

- определить, какое подразделение будет выполнять каждый вид работ;

- рассчитать необходимое количество сотрудников для выполнения работ и сопоставить с фактическим количеством;

- провести в случае необходимости кадровые перестановки или перераспределение обязанностей сотрудников.

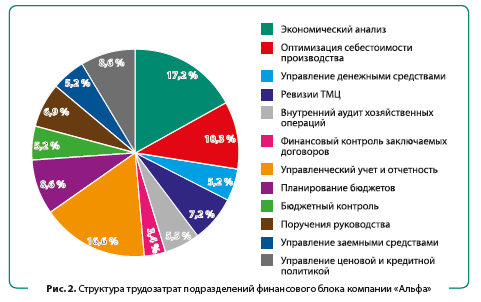

Оценим оптимальность фонда трудозатрат сотрудников финансово-экономического блока компании «Альфа». В данный блок входят:

- планово-экономический отдел (ПЭО) — 2 сотрудника;

- отдел финансового контроля и анализа (ОФК) — 2 сотрудника;

- ревизионный отдел (РО) — 1 сотрудник.

Руководит указанными подразделениями заместитель финансового директора.

Чтобы визуализировать структуру трудозатрат рассматриваемых подразделений, добавим к таблице круговую диаграмму (рис. 2).

В итоге получаем следующую ежемесячную загрузку сотрудников подразделений:

- планово-экономический отдел: 200 ч — 1,7 сотрудника (200 ч / 120 ч);

- отдел финансового контроля и анализа: 236 ч — 2 сотрудника (236 ч / 120 ч);

- ревизионный отдел: 144 ч — 1,2 сотрудника (144 ч / 120 ч).

Проведенная работа позволяет увидеть, что у планово-экономического отдела есть свободный фонд рабочего времени, тогда как сотрудник ревизионного отдела перегружен на 20 %. В данной ситуации нужно привлечь сотрудников ПЭО к проведению ревизий товарно-материальных ценностей и уменьшить за счет этого нагрузку сотрудника ревизионного отдела до нормального месячного фонда трудозатрат.

Важный момент: аналогично оптимизируют фонд трудозатрат подразделений учетного блока финансово-экономической службы.

РЕГЛАМЕНТАЦИЯ БИЗНЕС-ПРОЦЕССОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Чтобы руководитель финансово-экономической службы мог оперативно контролировать качество работы своих подчиненных и своевременно реагировать на негативные моменты, во внутреннем регламентном документе нужно зафиксировать основные бизнес-процессы службы, указать ответственных, установить целевые показатели для каждого бизнес-процесса.

В общем виде регламент бизнес-процессов финансово-экономической службы должен содержать следующие разделы:

1. Перечень бизнес-процессов службы с указанием их целей, владельцев и исполнителей.

2. Документация, используемая при реализации бизнес-процессов.

3. Взаимодействие указанных в регламенте бизнес-процессов службы с другими бизнес-процессами компании.

4. Организация выполнения бизнес-процессов службы.

5. Целевые показатели результатов выполнения бизнес-процессов службы.

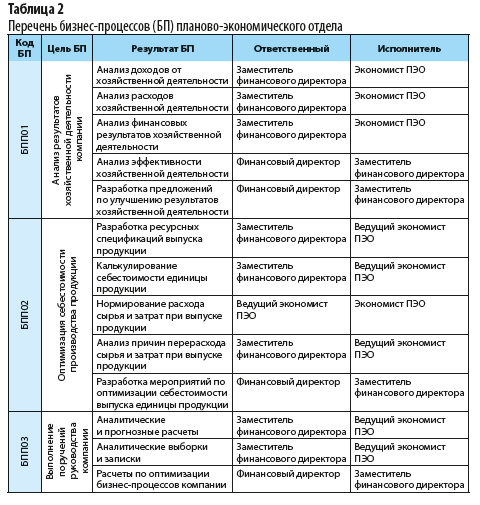

Из таблицы 2 видно, какие бизнес-процессы выполняет планово-экономический отдел, какие результаты нужно получить по завершении каждого бизнес-процесса, кто из сотрудников ФЭС отвечает за результат процесса, кто выполняет каждый из указанных бизнес-процессов.

В таблице 3 представлен образец оформления организации выполнения бизнес-процесса финансово-экономической службы на примере БПП01 «Анализ результатов хозяйственной деятельности компании», который выполняет планово-экономический отдел.

РАЗРАБОТКА СИСТЕМЫ МОТИВАЦИИ СОТРУДНИКОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Еще один инструмент управления качеством работы финансово-экономической службы — система мотивации ее сотрудников, направленная на поощрение за достижение установленных ключевых показателей. Как показывает практика, наиболее эффективной мотивацией для сотрудников ФЭС является система оплаты труда, состоящая из трех частей:

- постоянная часть заработной платы (оклад);

- переменная часть зарплаты за достижение индивидуальных целей (ключевых показателей работы сотрудника);

- переменная часть зарплаты за выполнение плановых показателей компании (премия по итогам работы организации за отчетный период).

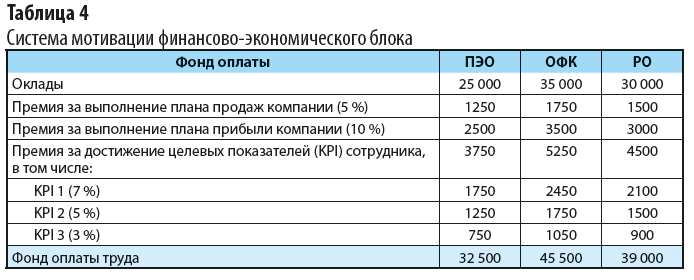

В компании «Альфа» для сотрудников финансово-экономической службы утверждена следующая мотивационная модель:

- оклады за выполнение должностных обязанностей;

- премия за выполнение компанией плана продаж за отчетный месяц в размере 5 % от оклада сотрудника;

- премия за выполнение компанией плана прибыли за отчетный месяц в размере 10 % от оклада сотрудника;

- премия за достижение сотрудниками индивидуальных ключевых показателей () — до 15 % от должностного оклада. При этом для каждого отдела установлено три ключевых показателя с градацией премирования в 7, 5 и 3 % (отражает значимость для эффективности работы подразделения).

В таблице 4 представлена мотивационная модель для сотрудников финансово-экономического блока компании «Альфа».

В этой системе мотивации оклады сотрудников устанавливают в зависимости от сложности работ, выполняемых специалистами каждого отдела. Премирование за выполнение планов компании по продажам и прибыли устанавливают в едином по компании размере. Оно призвано мотивировать всех сотрудников ФЭС на участие в выполнении планов компании.

Премии за достижение индивидуальных целевых показателей установлены в едином по службе размере по отношению к окладам. Для каждого отдела они разные.

Ключевой показатель № 1 для отделов ФЭС:

- планово-экономический отдел — утвержденная величина стоимости единицы выпуска продукции;

- отдел финансового контроля — уровень операционных расходов по отношению к сумме реализованной продукции;

- ревизионный отдел — доля просроченной дебиторской задолженности покупателей компании в общем ее размере.

Таким же образом устанавливают второй и третий ключевые показатели для каждого из отделов финансово-экономической службы компании «Альфа».

ВЫВОДЫ

1. На организационную структуру финансово-экономической службы любой компании влияет несколько факторов: отрасль деятельности, специфика и масштабы ведения бизнеса, используемые методы управления компанией.

2. Для наиболее эффективной организации работ финансово-экономической службы ее руководитель должен периодически оценивать использование фонда трудозатрат службы, при необходимости проводить кадровые изменения, перераспределять служебные обязанности сотрудников службы.

3. Чтобы полноценно контролировать качество работы сотрудников и функционирование бизнес-процессов финансово-экономической службы, ее руководитель должен регламентировать работы в рамках этих бизнес-процессов.

4. Чтобы вовлечь сотрудников ФЭС в оптимизацию работы службы, нужна система мотивации, в которой сочетаются материальные стимулы за выполнение индивидуальных целевых показателей отделов/сотрудников и общих планов компании.

Статья опубликована в журнале «Планово-экономический отдел» № 8, 2019.

Руководитель финансового блока и бухгалтерии в крупный российский банк

Обязанности:

Курирование 2-х направлений Банка:

1. Финансовый Блок

2. Блок бухгалтерского учета

Разработка, реализация и контроль финансовой стратегии Банка,

Руководство Бухгалтерией Банка, занимающейся составлением отчетности по РСБУ и МСФО; расчет обязательных нормативов; методология бухгалтерского учета банковских операций; ведение налогового учета; сопровождение сделок на финансовых и фондовых рынках,

Контроль за соблюдением всех регуляторных требований в части нормативов и отчетности по Российским и Международным стандартам,

Контроль за уровнем ликвидности,

Контроль исполнения бюджета Банка,

Управление финансовым результатом Банка,

Поддержка и развитие прозрачной системы отчетности Банка,

Взаимодействие с бизнес-блоками, аудиторами и регуляторными органами,

Оптимизация бизнес-процессов,

Оптимизация операционных расходов.

Подчинение первому лицу Банка.

Требования:

Успешный опыт работы в финансовом секторе на позиции Руководитель блока финансов обязателен

Условия обсуждаются на собеседовании.

Внимание! Для отклика на вакансию нужен VPN